6. 【75歳以上 後期高齢シニア夫婦】貯蓄は平均2362万円、預貯金・有価証券の割合は?

年金と生活費の差額を埋めるために欠かせないのが貯蓄です。75歳以上の世帯の貯蓄状況を見てみましょう。(平均世帯主年齢は80.6歳)

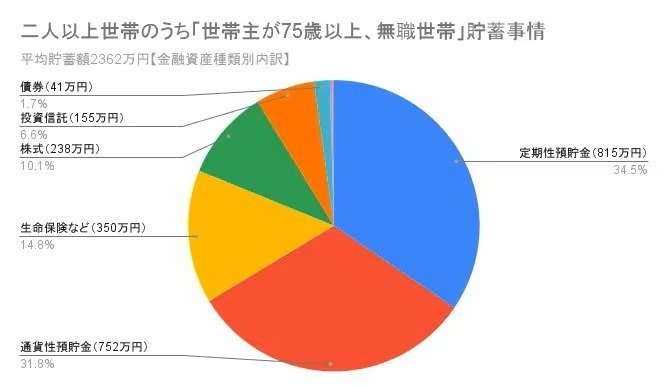

総務省「家計調査 家計収支編 2024年〔二人以上の世帯〕」(第3-2表)によると、75歳以上の者がいる世帯(世帯主が75歳以上、無職世帯)の平均貯蓄額は2362万円です。

- 貯蓄:2362万円

- 金融機関:2357万円

- 通貨性預貯金:752万円(31.8%)

- 定期性預貯金:815万円(34.5%)

- 生命保険など:350万円

- 有価証券:440万円(18.4%)

- 貸付信託・金銭信託:6万円

- 株式:238万円

- 債券:41万円

- 投資信託:155万円

- 金融機関外:5万円

- 金融機関:2357万円

- 負債:23万円

6.1 後期高齢シニアの貯蓄事情、平均額だけでは見えない部分

「平均貯蓄額2362万円」と聞くと安心感がありますが、これは一部の高額な貯蓄を持つ世帯に引っ張られた平均値です。この金額に満たない世帯も多く、貯蓄の額には大きな格差があります。

長引く老後を乗り切るためには、単に貯めるだけでなく、資産寿命を延ばす視点が大切です。

特に、現在のようなインフレ(物価上昇)局面では、預貯金は額面が変わらなくても実質的な購買力が目減りするリスクがあります。

リスクを抑えた運用(インフレに強いとされる資産への分散投資)などを軸に、世帯全体の資産配分を最適化しながら、インフレに負けないように備えることが肝心です。

7. まとめにかえて

老齢年金で暮らす75歳以上の「後期高齢シニア夫婦」における標準的な家計収支は、月におよそ2万円の赤字という厳しい実情があります。長くなる老後を見据えれば、日々の家計管理で「資産寿命」を延ばす工夫は欠かせません。

あわせて検討したいのが、将来の認知症に伴う「資産凍結リスク」への備えです。本人の意思疎通が困難になると、銀行口座や不動産が自由に動かせなくなる恐れがあります。

そうした事態を防ぐためにも、元気なうちに家族信託や任意後見制度といった対策も視野に入れ、資産管理のあり方を家族間で共有しておくことが重要です。

こうした自助努力に加え、年金の繰下げ受給や公的な給付金制度など、活用できる仕組みを正しく把握しておくことも大切です。

「人生100年時代」を支えるのは、こうした事前の備えと知識に裏打ちされた安心感と言えるかもしれません。

参考資料

- 政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

- 厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省「家計調査 家計収支編 2024年〔二人以上の世帯〕」(第3-2表)

- 総務省統計局「家計調査 用語の解説」

- 生命保険文化センター「2025(令和7)年度 生活保障に関する調査(速報版)」

- 「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査 貯蓄・負債編 2024年 〔二人以上の世帯〕」(第8-10表)

マネー編集部貯蓄班