3. 50歳代から始める!資産運用のメリットとNISA活用術

リタイア後の生活に必要な資金に決まりはありませんが、公的年金や退職金で不足する可能性を認識し、今から老後資金を積み立てていくことが重要です。

「人生100年時代」が到来し、老後の資金繰りに対する不安は共通の悩みですが、「50歳代からでは遅い」と考える必要もないでしょう。

資産運用のポイントの一つは、「運用期間をできるだけ長くとること」です。時間を味方につけることでリスクが軽減され、リターンが安定してきます。

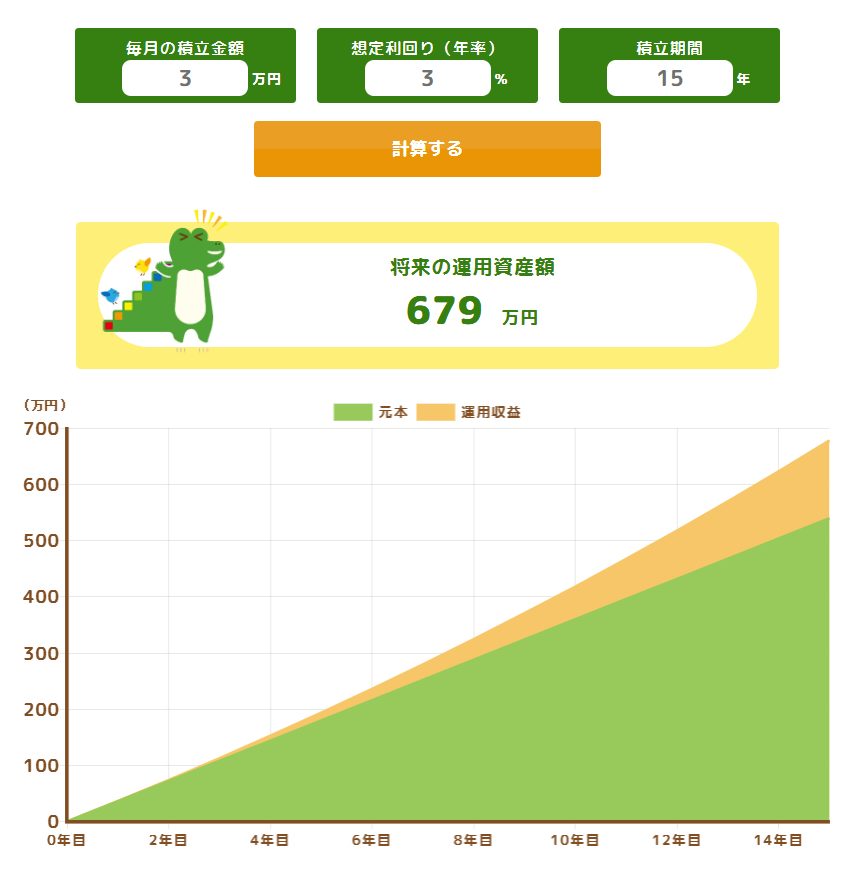

3.1 年率3%で運用50歳から65歳「毎月3万円」で積立投資シミュレーション

文章での説明だけでは、なかなか具体的なイメージが掴みにくいかもしれませんね。そこで、一つのモデルケースを用いて試算してみましょう。

仮に、50歳の方が65歳でリタイアするまでの15年にわたり、毎月3万円をNISAで積立投資し、年率3%で運用ができたと想定します。

地道に積立を継続することで、元本である540万円が、運用益によって約140万円も上乗せされる計算になります。

もちろん、これはあくまで特定の条件下での試算であり、投資である以上、元本が減ってしまうリスクも存在します。しかし、長期間にわたって投資先を分散させながら積み立てていく手法は、リスクを抑制しながらリターンを追求するうえで有効と考えられています。

3.2 インフレ対策を視野に入れた資産づくりを

では、これを銀行の定期預金に預けていたとしたら、どうなっていたでしょうか。ご存知の通り、今の大手銀行の普通預金金利は、だいたい年0.2%ほど。もし少しでも条件の良い年0.5%のキャンペーン金利で計算してみたとしても、15年でつく利息は10万円にもならないのです。

540万円ものお金を預けたとしても、利益はほんのわずか。これでは、モノの値段が上がっていくインフレに追い付けず、かえってお金の価値が減ってしまうことさえあり得ます。年に1%も増えない預金で、老後に向けてお金を増やしていく、という目標を叶えるのは、やはり難しいと言えそうです。