4. 「会社員でも到達できる?」意外な共通点とは?年収ごとの金融商品内訳をみる!

2025年12月、J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査 2025年」の結果から、2人以上世帯・年収ごとの金融資産内訳に関するデータを見ていきます。

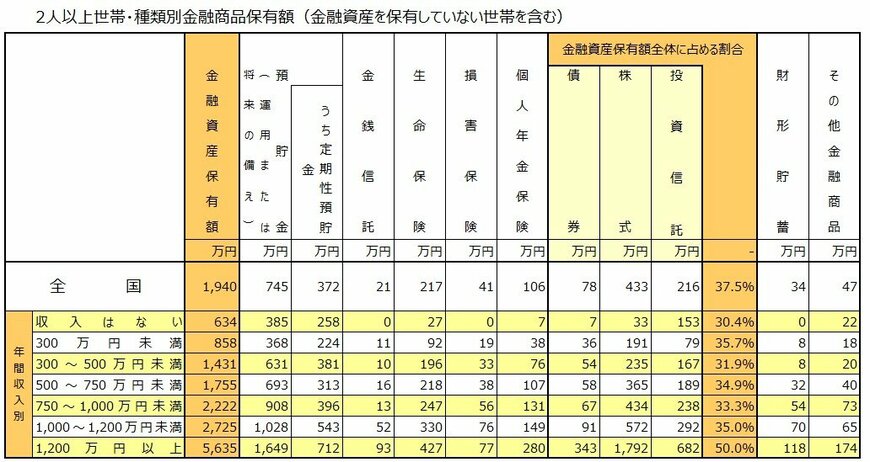

4.1 種類別金融商品保有額(金融資産を保有していない世帯を含む)

金融資産保有額

- 全国: 1940万円

- 収入はない: 634万円

- 300万円未満: 858万円

- 300~500万円未満: 1431万円

- 500~750万円未満: 1755万円

- 750~1000万円未満: 2222万円

- 1000~1200万円未満: 2725万円

- 1200万円以上: 5635万円

「債券・株式・投資信託の合計額」と「金融資産保有額全体に占める割合」

- 全国: 727万円(37.5%)

- 収入はない: 193万円(30.4%)

- 300万円未満: 306万円(35.7%)

- 300~500万円未満: 456万円(31.9%)

- 500~750万円未満: 612万円(34.9%)

- 750~1000万円未満: 739万円(33.3%)

- 1000~1200万円未満: 955万円(35.0%)

- 1200万円以上: 2817万円(50.0%)

データを見ると「債券・株式・投資信託」への投資額そのものは、年収の上昇に比例して着実に増加しており、強い相関関係が見て取れます。

注目すべきは、年収1200万円以上の世帯において、資産の約半分(50.0%)が運用に充てられているという実態です。一方で、年収300万円未満の層でもその割合は35.7%に達しており、資産運用が一部の限られた人だけのものではなく、幅広い層にとって身近な選択肢となっていることが伺えます。

物価上昇への備えが意識される今、新NISAなどの制度を賢く取り入れながら、それぞれの生活に合ったペースで資産を育てていくことは、将来の安心を支える大切な「備え」のひとつと言えるでしょう。無理のない範囲で、自分らしい資産管理の形を見つけていくことが重要です。