4. 60歳代・70歳代の「平均貯蓄額」と「厚生年金の平均年金月額」はどのくらい?

前章で紹介したデータを見る限り、60歳代と70歳代の家計は毎月赤字になりやすいことがわかります。

この不足分を補う手段として、取り崩し可能な貯蓄と、主な収入源となる年金が重要な役割を果たします。

老後の生活を支える上で、この二つは家計の柱といえるでしょう。

本章では、60歳代と70歳代の平均貯蓄額および厚生年金の平均月額を確認してみましょう。

4.1 60歳代の「平均貯蓄額&平均年金額」をチェック

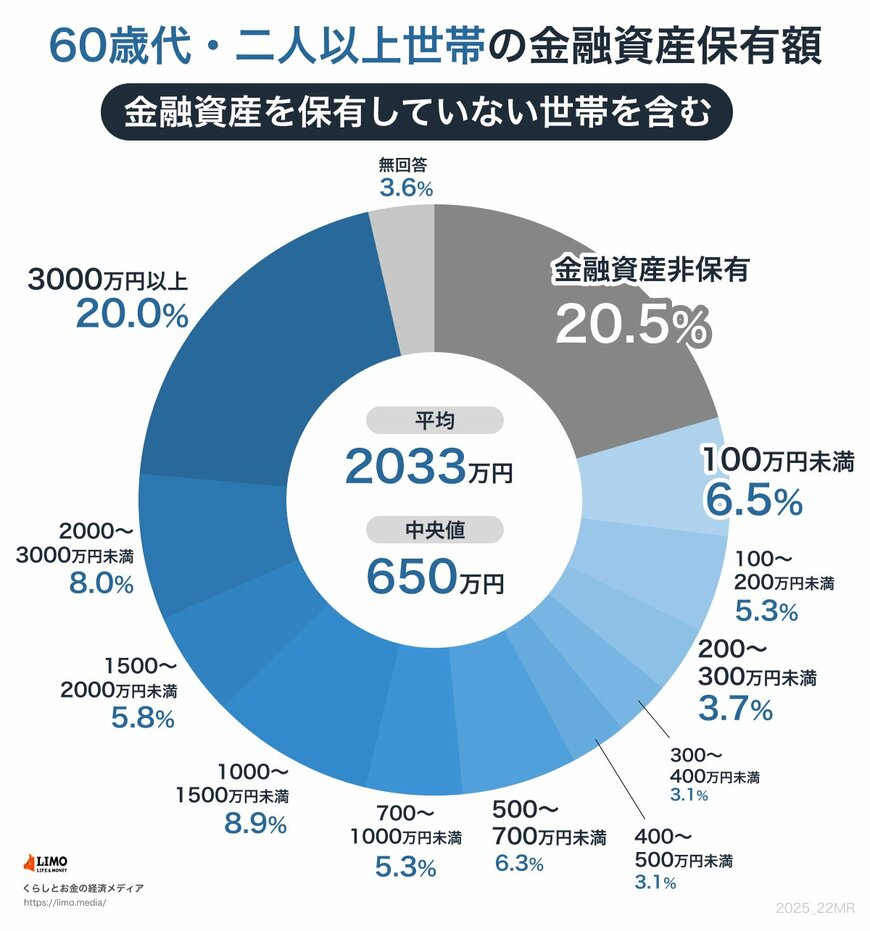

J-FLEC(金融経済教育推進機構)が実施した「家計の金融行動に関する世論調査 2024年」によると、60歳代の二人以上世帯の平均貯蓄額は2033万円でした。

一方、中央値は650万円となっています。

※ここでいう貯蓄額には、日常の出し入れや引き落としに備えた普通預金の残高は含まれていません。

貯蓄額の分布についても確認してみましょう。

- 金融資産非保有:20.5%

- 100万円未満:6.5%

- 100~200万円未満:5.3%

- 200~300万円未満:3.7%

- 300~400万円未満:3.1%

- 400~500万円未満:3.1%

- 500~700万円未満:6.3%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.0%

- 3000万円以上:20.0%

- 無回答:3.6%

上記調査によると、金融資産を保有していない世帯は2割以上存在することがわかります。

続いて、60歳代の厚生年金の平均月額は以下のとおりです。

- 60歳:9万6492円

- 61歳:10万317円

- 62歳:6万3244円

- 63歳:6万5313円

- 64歳:8万1700円

- 65歳:14万5876円

- 66歳:14万8285円

- 67歳:14万9205円

- 68歳:14万7862円

- 69歳:14万5960円

60〜64歳の世帯では、繰上げ受給をしている人や特別支給の老齢厚生年金を受け取る人がいるため、年金額にはばらつきがあります。

一方、一般的な受給開始年齢である65歳以降は、平均で14万円台となります。

4.2 70歳代の「平均貯蓄額&平均年金額」をチェック

次に、70歳代の貯蓄状況を見てみましょう。

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2024年」によると、70歳代の二人以上世帯の平均貯蓄額は1923万円、中央値は800万円です。

※ここでの貯蓄額には、日常の出し入れや引き落としに備えた普通預金の残高は含まれていません。

60歳代と比べると、平均値はやや減っていますが、中央値は増加しています。

貯蓄額の分布は以下のとおりです。

- 金融資産非保有:20.8%

- 100万円未満:5.4%

- 100~200万円未満:4.9%

- 200~300万円未満:3.4%

- 300~400万円未満:3.7%

- 400~500万円未満:2.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:6.4%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:8.9%

- 3000万円以上:19%

- 無回答:3.5%

貯蓄が3000万円以上の世帯は19%存在する一方で、金融資産を保有していない世帯も約2割あります。

年齢が上がるからといって、必ずしも貯蓄が増えるわけではない点は押さえておきましょう。

続いて、70歳代の厚生年金の平均月額は以下のとおりです。

- 70歳:14万4773円

- 71歳:14万3521円

- 72歳:14万2248円

- 73歳:14万4251円

- 74歳:14万7684円

- 75歳:14万7455円

- 76歳:14万7152円

- 77歳:14万7070円

- 78歳:14万9232円

- 79歳:14万9883円

いずれの年齢でも平均月額は14万円を超えており、60歳代と比べても大きな差は見られません。

夫婦ともに厚生年金を受給できる世帯であれば、家計を黒字で維持できる可能性もあります。

ただし、ここで示したのはあくまで各年齢の平均年金額であることに留意しましょう。

5. まとめにかえて

最新の調査から、日本人の多くが「長寿への備え」に不安を抱えながらも、具体的な行動に移せていないジレンマが浮き彫りになりました。

50歳以上の約7割が将来の資金不足リスクに直面しており、背景には「何もしていない」層の多さや、現金に偏った資産構成といった課題があります。

家計調査の結果を見ても、標準的なリタイア世帯は月々数万円の赤字を貯蓄の切り崩しで補っているのが現実です。平均貯蓄額や年金額はあくまで目安であって、ライフスタイルや健康状態などにより備え方は変わってきます。

まずはシミュレーターなどで将来を可視化し、新NISAの活用や生活習慣の見直しなど、今の自分にできる一歩を踏み出すことが、100年人生を支える鍵となるでしょう。