元旦を迎え、新しい年が始まると、年末年始の帰省やお年玉などで出費がかさみ、財布の中身が心細く感じる方も多いのではないでしょうか。

1月は、1年の家計プランを立てる絶好のタイミング。そして同時に、将来の「老後資金」について考えるきっかけにもなります。「今の貯蓄ペースで足りるのか」「年金だけで暮らせるのか」――そんな不安を解消するには、まず現状の数字を知ることが第一歩です。

厚生労働省のデータによると、年金収入だけで生活している高齢者世帯は全体の4割以上。しかし、物価高が続く中で、平均的な受給額と実際の生活費には差があるのが現実です。

今回は、男女別の厚生年金・国民年金の平均受給額に加え、65歳以上の夫婦世帯・単身世帯の家計収支の実態を紹介します。

新しい年の始まりに、ご自身の老後を具体的にイメージするための参考にしてください。

1. 【2階建て】日本の公的年金の構造

日本の公的年金制度は、国民年金と厚生年金の2つから構成されているため、下の体系図のような「2階建て」構造と呼ばれています。

1.1 1階:国民年金(基礎年金)の仕組み

国民年金制度の加入対象は、原則として国内居住者のうち「20歳以上60歳未満」のすべての人々です。

年金保険料は全国一律で、年度ごとに見直しが実施されます(※1)。40年間保険料を漏れなく納めた人は、65歳以降に満額の老齢基礎年金(※2)を受給できるようになります。

※1 国民年金保険料:2025年度月額は1万7510円

※2 国民年金(老齢基礎年金)の満額:2025年度月額は6万9308円

1.2 2階:厚生年金の仕組み

厚生年金制度に加入するのは、会社員や公務員、さらに特定適用事業所(※3)で働くパートなど、一定の要件をクリアした人で、国民年金と併せて加入する制度となっています。

- 年金保険料(※4):給与水準により決定する(上限あり)

- 老後の受給額:加入した期間や支払った保険料によって個人ごとにばらつきが出る

※3 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※4 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

「2階建て構造」で説明される日本の公的年金制度は、1階が「国民年金」、2階が「厚生年金」となっていますが、加入対象となる人や保険料の決まり方、将来受給できる年金額などに大きな差があります。

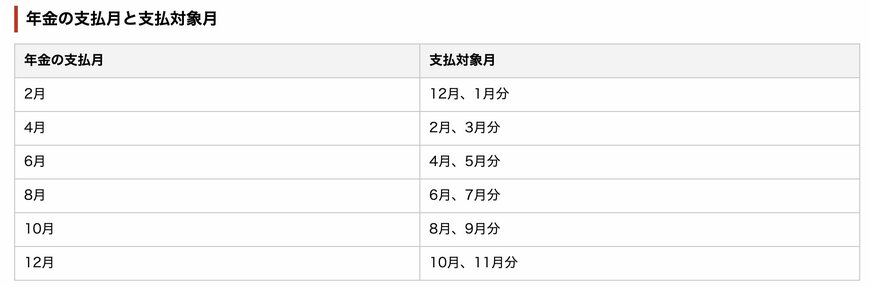

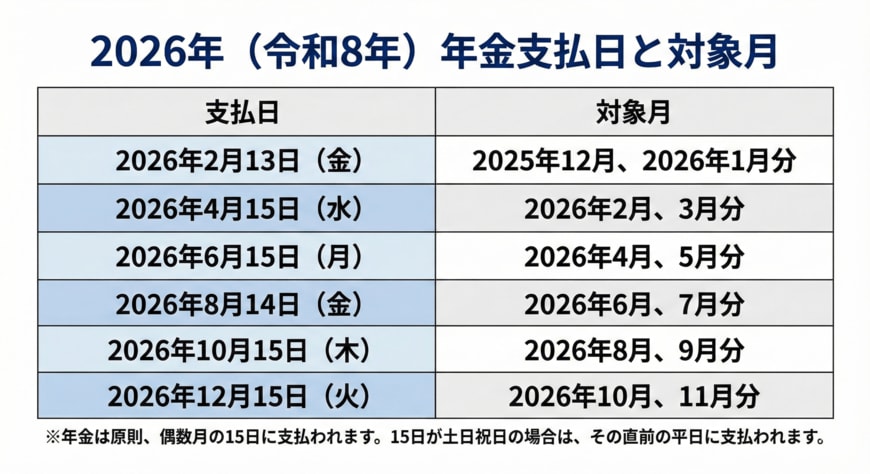

2. 【公的年金の支給日】偶数月の15日が基本

公的年金は、原則として偶数月の15日(15日が土日・祝日の場合は、その直前の平日)に、前月までの2カ月分がまとめて支払われます。

【年金の支給日と支払対象月】

- 2026年2月13日:2025年12月、2026年1月分

- 2026年4月15日:2026年2月、3月分

- 2026年6月15日:2026年4月、5月分

- 2026年8月14日:2026年6月、7月分

- 2026年10月15日:2026年8月、9月分

- 2026年12月15日:2026年10月、11月分

3/8

LIMO編集部作成

このように、公的年金は2カ月に一度の支給となるため、家計管理のサイクルも、給与を月に一度受け取っていた現役時代とは変わってくるでしょう。

3. 【受給額の個人差】厚生年金と国民年金の違い

老後の生活を支える大切な収入源となる公的年金ですが、受給額は年金加入状況により決まるため個々で異なります。

どれくらいの個人差があるのかを見てみましょう。

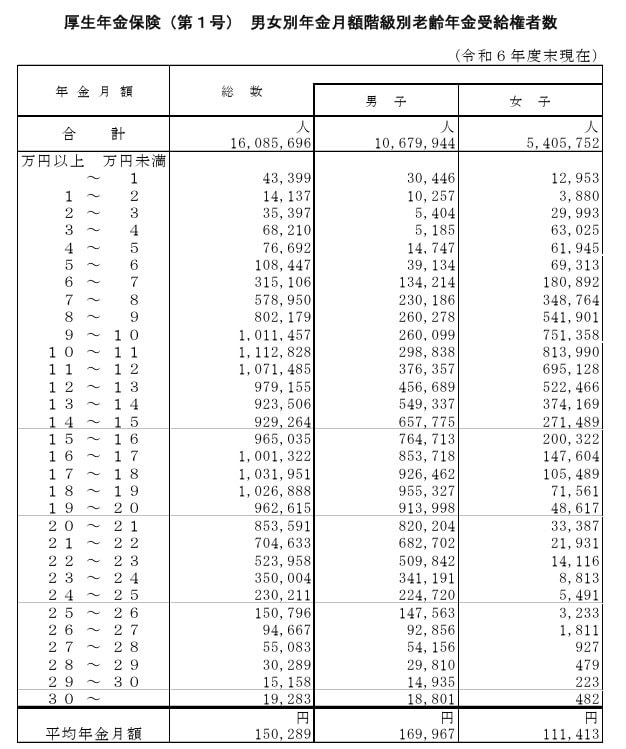

3.1 厚生年金の平均受給額と分布

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金部分を含む

厚生年金の受給額分布(1万円ごと)

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

厚生年金の平均年金月額は男女全体で15万289円です。

男女別では、男性16万9967円、女性11万1413円と、6万円ほどの差があります。

個人差については、上のグラフの受給額分布が示すとおり、「月額1万円未満から30万円以上」となっています。

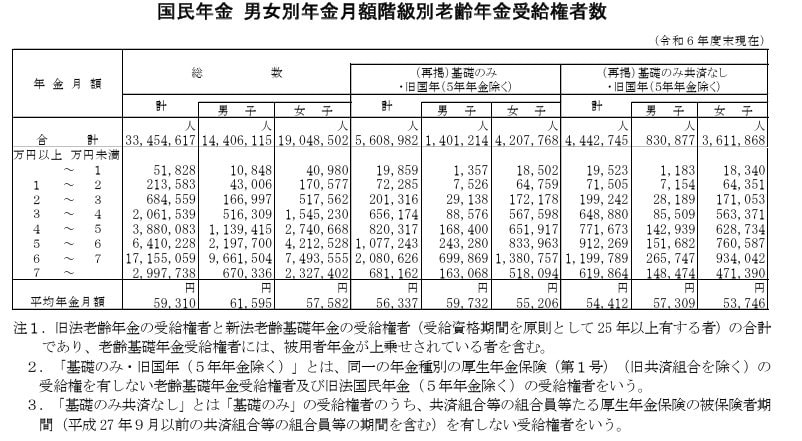

3.2 国民年金の平均受給額と分布

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

国民年金の受給額分布(1万円ごと)

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の平均年金月額は男女全体で5万円台です。

ボリュームゾーンは「6万円以上~7万円未満」となっています。

個人差については、上のグラフの受給額分布が示すとおり、「月額1万円未満~7万円以上」となっています。

4. 【家計収支】65歳以上・無職世帯の実態

2025年3月11日に総務省より公表された「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」から、65歳以上無職の夫婦世帯と単身世帯のひと月の家計収支を見てみましょう。

4.1 ケース1:65歳以上の無職夫婦世帯

実収入(月額):25万2818円

■うち社会保障給付(主に年金)22万5182円

支出(月額):28万6877円

■うち消費支出(いわゆる生活費):25万6521円

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- うち諸雑費:2万2125円

- うち交際費:2万3888円

- うち仕送り金:1040円

■うち非消費支出:3万356円

- 直接税:1万1162円

- 社会保険料:1万9171円

家計収支(月額)

- 3万4058円の赤字

この夫婦世帯の場合、ひと月の実収入25万2818円に対し、支出は合計28万6877円で、月の家計収支は3万4058円の赤字となっています。

4.2 ケース2:65歳以上の無職単身世帯

実収入(月額):13万4116円

■うち社会保障給付(主に年金):12万1629円

支出(月額):16万1933円

■うち消費支出:14万9286円

- 食料:4万2085円

- 住居:1万2693円

- 光熱・水道:1万4490円

- 家具・家事用品:6596円

- 被服及び履物:3385円

- 保健医療:8640円

- 交通・通信:1万4935円

- 教育:15円

- 教養娯楽:1万5492円

- その他の消費支出:3万956円

- うち諸雑費:1万3409円

- うち交際費:1万6460円

- うち仕送り金:1059円

■うち非消費支出:1万2647円

- 直接税:6585円

- 社会保険料:6001円

家計収支(月額)

- 2万7817円の赤字

単身世帯の場合は、ひと月の実収入13万4116円に対し、支出は合計16万1933円で、月の家計収支は毎月2万7817円の赤字となっています。

5. 【高齢世帯の収入】公的年金に頼る割合

厚生労働省が公表した「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)の収入の実態を見ていきましょう。

まず、高齢者世帯全体の平均的な所得構成を見ると、収入の63.5%を「公的年金・恩給」が占めており、次いで仕事による収入である「稼働所得」が25.3%、「財産所得」が4.6%となっています。

しかし、これはあくまで全体の平均値です。

「公的年金・恩給を受給している世帯」に絞ると、収入のすべてが「公的年金・恩給」である世帯が43.4%にものぼることがわかっています。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

5.1 総所得に占める公的年金・恩給の割合別の世帯数

- 公的年金・恩給の総所得に占める割合が100%の世帯:43.4%

- 公的年金・恩給の総所得に占める割合が80~100%未満の世帯:16.4%

- 公的年金・恩給の総所得に占める割合が60~80%未満の世帯:15.2%

- 公的年金・恩給の総所得に占める割合が40~60%未満の世帯:12.9%

- 公的年金・恩給の総所得に占める割合が20~40%未満の世帯:8.2%

- 公的年金・恩給の総所得に占める割合が20%未満の世帯:4.0%

このようにシニア全体で見れば稼働所得なども一定の割合を占めていますが、年金受給世帯に絞ると、その半数近くが公的年金収入のみに頼って生活しているという実態が浮き彫りとなっています。

6. 厚生年金は男女で約6万円の差、毎月の赤字を補う準備を

厚生労働省の最新資料(令和6年度)によると、厚生年金の平均受給額は男性16万9967円、女性11万1413円と、男女で大きな差があります。国民年金のみの場合は、男性で平均6万1595円、女性で5万7582円にとどまります。

一方、総務省の家計調査では、65歳以上の無職世帯で夫婦世帯は毎月約3万4000円、単身世帯は約2万8000円の赤字になる計算です。実際、「年金だけで生活している世帯」は43.4%もありますが、ゆとりある生活を送るには年金だけでは心もとないのが現実です。

そこで重要になるのが、自分で備える「自助努力」。新NISAなどを活用して、現役時代から少しずつ資産形成を始めることが、将来の安心につながります。月々の不足分を補うためにも、早めの準備を検討してみてください。