寒さが本格化する季節となりました。暖房器具のフル稼働や物価高騰による光熱費の増大が家計を直撃していませんか?

現役世代にとって、日々の生活維持と並行して進める「老後資金の準備」は避けて通れない課題です。

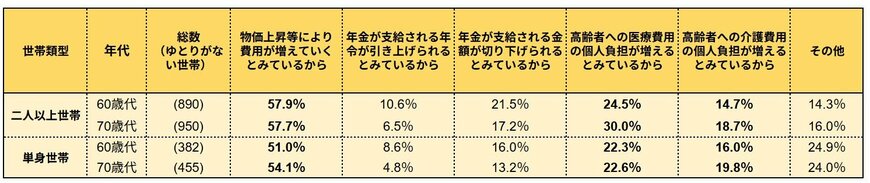

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査(2025年)」によると、単身世帯の60歳代の5割以上が「日常生活費をまかなうのが難しい」と回答しています。

その不安の根源は、足元の物価上昇だけでなく、将来的な医療・介護費の負担増という「見えない支出」にも向けられているのが実情です。

公的年金だけで生活を維持するのは、想像以上に険しい道のりかもしれません。

本記事では、老後の柱となる厚生年金に焦点を当て、支給日に「ひとりで30万円(月額15万円)以上」受け取っている人がどの程度いるのか、最新の公的データをもとに解説します。

厳しい現実を直視しつつ、自身のライフプランを再点検する一助としてください。

1. 公的年金は「2階建て構造」!国民年金と厚生年金の違いは何?

日本の公的年金制度は、20歳から60歳未満の人が加入する「国民年金(基礎年金)」を土台に、その上に会社員などが加入する「厚生年金」が積み重なる、いわゆる「2階建て」で構成されています。

ここでは、それぞれの制度の基本的なポイントを整理しておきます。

1階部分にあたる「国民年金(基礎年金)」の概要

- 加入対象:日本国内に居住する20歳以上60歳未満のすべての人が加入対象です。

- 保険料:所得にかかわらず一律で、毎年見直されます。(※1)

- 受給額:40年間(480カ月)すべての保険料を納めると、65歳から満額の老齢基礎年金を受け取れます。未納期間がある場合は、その期間に応じて年金額が減額されます。(※2)

※1 2025年度の国民年金保険料は月額1万7510円です。

※2 2025年度の老齢基礎年金(満額)は月額6万9308円です。

2階部分にあたる「厚生年金」の概要

- 加入対象:会社員や公務員のほか、一定の条件を満たすパートタイマーなどが国民年金に加えて加入します。(※3)

- 保険料:給与や賞与といった収入額に応じて決まります。(※4)

- 受給額:将来受け取る年金額は、加入期間や現役時代の収入によって個人差が大きくなります。

国民年金と厚生年金では、加入する人の範囲や保険料の決まり方、年金額の算出方法が異なるため、老後に受け取る年金額は現役時代の働き方や収入によって大きく変わってきます。

さらに、公的年金は物価や賃金の動きに合わせて毎年見直される制度である点についても押さえておく必要があります。

※3 特定適用事業所とは、厚生年金保険の被保険者数が常時51人以上の企業などを指します。

※4 保険料は、標準報酬月額(上限65万円)と標準賞与額(上限150万円)に保険料率を乗じて算出されます。