2. 老齢年金の計算方法

老齢年金の受給額は、老齢基礎年金と老齢厚生年金を合算して算出します。それぞれの計算式を解説します。

- 老齢年金の受給額=老齢基礎年金受給額+老齢厚生年金受給額

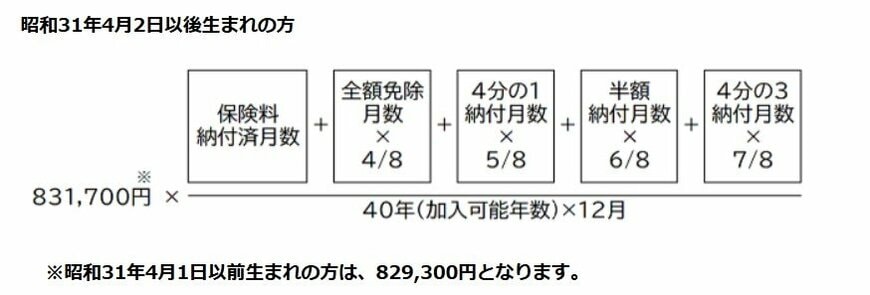

2.1 老齢基礎年金の計算

老齢基礎年金の受給額は、20歳から60歳までの保険料納付済月数によって次の通り計算します。納付済月数は、国民年金と厚生年金の月数を合計して計算します。

- 老齢基礎年金(年額)=83万1700円(2025年度、毎年更改)✕保険料納付済月数/480ヶ月

20歳から60歳までの40年間厚生年金に加入した場合、平均年収400万円と600万円の人はどちらも83万1700円(月額約7万円)が受け取れます。つまり、老齢基礎年金の受給額は、平均年収の影響を受けないということです。

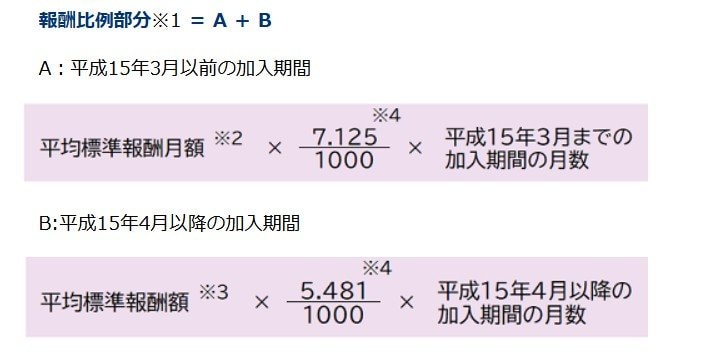

2.2 老齢厚生年金の計算

老齢厚生年金の受給額(加算を除く報酬比例部分)は、厚生年金の平均標準報酬額(※)と加入期間を使って次の通り計算します。2003年4月以降の厚生年金に加入したものとします。

- 老齢厚生年金=平均標準報酬額×5.481/1000✕厚生年金の加入月数

※厚生年金加入中の標準報酬月額と標準賞与額の総額を厚生年金加入月数で割った金額です。一定以上の高所得者を除くと、厚生年金加入中の平均年収の1/12で概算できます。

計算式より、老齢厚生年金の受給額は平均標準報酬額(平均年収の約1/12)と加入月数に比例することがわかります。そのため、平均年収600万円の人の老齢厚生年金の受給額は、平均年収400万円の1.5倍(=600万円/400万円)となります。

ここまで、厚生年金加入者の平均受給額の状況と老齢年金の計算方法について解説しました。次章では、平均年収400万円と600万円の人の年金見込額の違いや年金額を増やす方法を紹介します。