物価高が続く中、生活費が圧迫している家庭も多いかもしれません。特に年金受給生活者の中には収入が現役世代より一般的には少ない家庭が多いので、経済的にゆとりがある家庭はどのくらいあるのでしょうか。

老後生活の収入の柱となる年金は、現役時代にどのような年収や雇用形態だったかによって大きく変わります。

今回は2026年度の年金額の改定からライフコース別の年金額例、またシニア世代が実際にどのくらいの年金を受給しているか一覧表を使って解説していきます。

1. 【2026年度 年金改定率】厚生年金+2.0%、国民年金+1.9%《4月分から適用》

公的年金の支給額は、物価や現役世代の賃金の動きを踏まえて毎年調整されます。

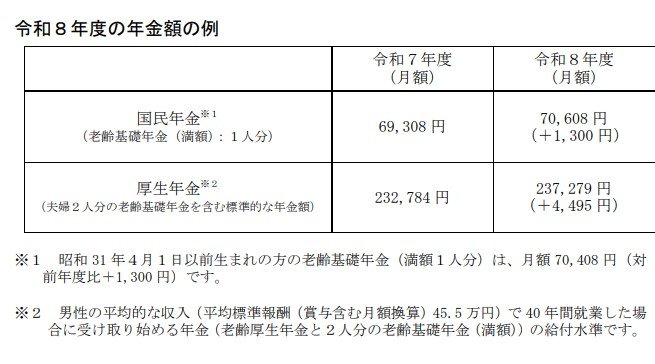

2026年1月23日、厚生労働省は2026年度(令和8年度)の年金額例を公表。年度替わりの4月分の年金から適用される改定率は、国民年金(基礎年金)が+1.9%、厚生年金(報酬比例部分)が 2.0%となりました。

- 国民年金(老齢基礎年金・満額):月額7万608円(1人分 ※1)

- 厚生年金(夫婦2人分のモデルケース):月額23万7279円(夫婦2人分※2)

※1 昭和31年4月1日以前に生まれた方の老齢基礎年金(満額1人分)は、月額6万9108円(前年度比+1300円)です。

※2 平均的な収入(賞与を含む月額換算で45万5000円)の男性が40年間就業した場合に受け取り始める年金額(老齢厚生年金と2人分の老齢基礎年金満額)の給付水準です。

国民年金のみを受給する場合、保険料を全期間納めて満額(※3)であっても、月額は7万円を下回ります。

さらに、受給開始を75歳まで遅らせる「繰下げ受給」(※4)を利用したとしても、月額13万円には届きません。

※3 国民年金の保険料を40年間(480カ月)納付した場合に、65歳から受け取れる満額の年金額を指します。

※4 繰下げ受給とは、年金の受け取り開始を66歳から75歳までの間で遅らせる制度です。1カ月遅らせるごとに0.7%増額され、75歳開始では最大84%増額されます。

さらにいうと、上記はあくまで「モデル世帯」の数字です。実際には、現役時代の働き方や年金への加入期間、収入によって老後の年金額には大きな個人差が生じます。

ご自身の見込み額は「ねんきんネット」や「ねんきん定期便」で把握しておきましょう。