12月の年末を迎え、「年金はいくらになるのか」「同世代の人は実際どのくらい受け取っているのか」と気になる方も多いのではないでしょうか。

公的年金は原則2カ月に1度支給され、直近では年末の支給を受け取ったあと、次回は2月の支給日を待つ形になります。物価高が続くなか、毎回の振込額が家計に与える影響は決して小さくありません。

本記事では、2025年度に実施された年金額1.9%引き上げを反映し、60歳代から90歳以上までの「厚生年金」「国民年金」の平均受給額を年齢別・一覧表形式で整理します。

さらに、男女差や1歳刻みで見た受給額の違い、働き方に関わる106万円の壁・社会保険の適用拡大といった制度改正ポイントもあわせて確認します。

「自分の年金は多いのか、少ないのか」を客観的に把握するための参考資料としてご覧ください。

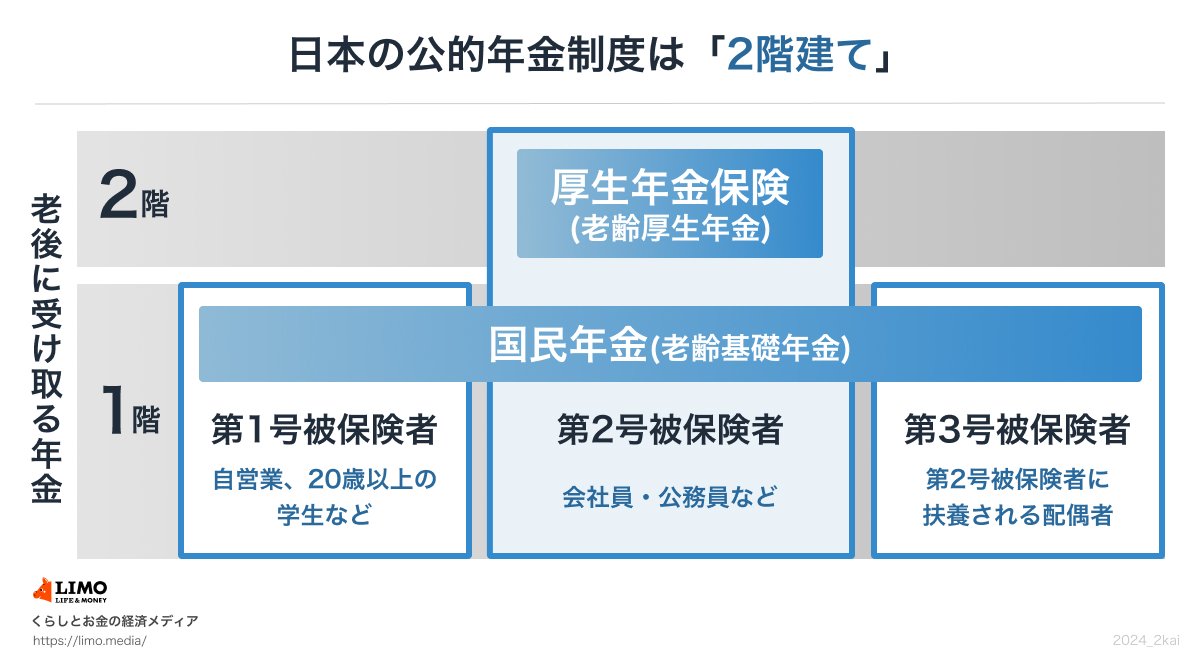

1. 日本の年金はどう決まる?「2階建て構造」とは

日本の公的年金制度は、国民年金と厚生年金の2つから構成されているため、下の体系図のような「2階建て」構造と呼ばれています。

1/11

出所:日本年金機構「公的年金制度の種類と加入する制度」等を参考にLIMO編集部作成

1.1 1階部分:国民年金(基礎年金)

国民年金制度の加入対象は、原則として国内居住者のうち「20歳以上60歳未満」のすべての人々です。

年金保険料は全国一律で、年度ごとに見直しが実施されます(※1)。40年間保険料を漏れなく納めた人は、65歳以降に満額の老齢基礎年金(※2)を受給できるようになります。

※1 国民年金保険料:2025年度月額は1万7510円

※2 国民年金(老齢基礎年金)の満額:2025年度月額は6万9308円

1.2 2階部分:《厚生年金》

厚生年金制度に加入するのは、会社員や公務員、さらに特定適用事業所(※3)で働くパートなど、一定の要件をクリアした人で、国民年金と併せて加入する制度となっています。

- 年金保険料(※4):給与水準により決定する(上限あり)

- 老後の受給額:加入した期間や支払った保険料によって個人ごとにばらつきが出る

※3 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※4 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

「2階建て構造」で説明される日本の公的年金制度は、1階が「国民年金」、2階が「厚生年金」となっていますが、加入対象となる人や保険料の決まり方、将来受給できる年金額などに大きな差があります。

1.3 2025年度の年金改定

公的年金は、賃金や物価の動向を考慮して年度ベースで年金額を更新する制度となっています。

2025年度の年金額は、昨年度より1.9%のプラス改定です。国民年金(老齢基礎年金)は満額で月額6万9308円(1人につき)、厚生年金はモデル世帯(会社員の夫と国民年金のみの妻)で月額23万2784円(夫婦2人の合計)となっています。

もっとも、実際に受給できる年金額は、働いていたときの年金加入履歴によって個人ごとに違いが生じます。