2025年は残り1カ月ほどとなり、来年に向けて家計の状況を再確認している方もいるかもしれません。

老後の生活を支える大切な収入源となる公的年金ですが、厚生労働省年金局が公表したデータによると、厚生年金受給者の平均月額は14万6429円(基礎年金込み)となっています。

しかし、この金額はあくまで平均月額であり、実際には年金の加入期間や現役時代の収入などによって受給額は大きく変動します。

本記事では、年金の受給額が「月20万円以上」の人と「月10万円未満」の人ではどちらが多いのか、公的なデータをもとに比較して解説します。

あわせて、60歳代後半・70歳代前半・75歳以上の家計収支の平均について年代別で紹介しますので、ご自身の老後設計の参考にしてみてはいかがでしょうか。

1. 年代別に見る高齢者の家計収支「60歳代後半・70歳代前半・75歳以上」の実態

65歳以上と一括りにされがちですが、実際には年代によって生活費は変化することがあります。

ここでは、総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」を基に、60歳代後半、70歳代前半、75歳以上の3つの区分で、家計の状況を確認していきます。

1.1 年代別の実収入:65~75歳以上の収入源の内訳

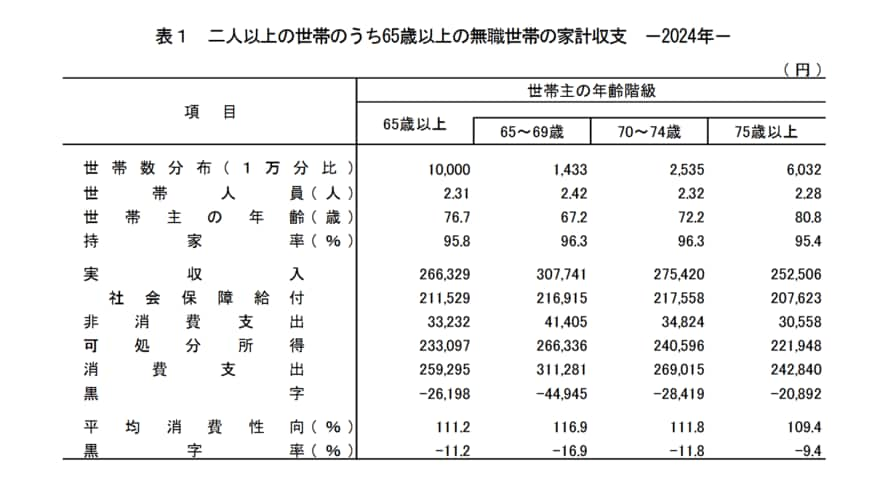

- 65~69歳:30万7741円(うち社会保障給付21万6915円)

- 70~74歳:27万5420円(うち社会保障給付21万7558円)

- 75歳以上:25万2506円(うち社会保障給付20万7623円)

実収入を見ると、どの年代も社会保障給付(年金など)が21万円前後で中心的な収入源となっています。

ただし、年金の受給額は個人の加入履歴によって大きく異なるため、一度「ねんきんネット」などでご自身の見込み額を確認してみることをおすすめします。

1.2 年代別の支出合計:消費支出と非消費支出の比較

- 65~69歳:35万2686円(非消費支出4万1405円、消費支出31万1281円)

- 70~74歳:30万3839円(非消費支出3万4824円、消費支出26万9015円)

- 75歳以上:27万3398円(非消費支出3万558円、消費支出24万2840円)

支出合計には年代ごとに大きな違いが見られ、60歳代後半が約35万円、70歳代前半が約30万円、75歳以上が約27万円と、年齢が上がるにつれて減少する傾向にあります。

これはあくまで平均的なデータであり、個々のライフスタイルや健康状態によって支出は変動します。

続いて、これらの収入の基盤となる公的年金制度の仕組みについて見ていきましょう。

2. 日本の公的年金制度の基本構造「2階建て」とは?

公的年金は、原則として偶数月の15日に支給されます。

もし15日が金融機関の休業日にあたる場合は、その直前の営業日に支給されることになります。

日本の公的年金制度は、全ての加入者が対象の「国民年金」を1階部分、会社員などが上乗せで加入する「厚生年金」を2階部分とする、2階建て構造が特徴です。

2.1 1階部分:国民年金(基礎年金)の概要

- 加入対象:日本に住む20歳以上60歳未満の全ての人が原則として加入します。

- 年金保険料:加入者全員が一律です(2025年度は月額1万7510円)。

- 老後の受給額:保険料を40年間納付すると満額が支給されます(2025年度は月額6万9308円)。

- 被保険者の種類:自営業者や学生などの「第1号被保険者」、厚生年金に加入する「第2号被保険者」、第2号被保険者に扶養される配偶者である「第3号被保険者」に区分されます。

2.2 2階部分:厚生年金の概要

- 加入対象:会社員や公務員のほか、一定の要件を満たすパート・アルバイトの方も国民年金に上乗せで加入します。

- 年金保険料:収入に応じて保険料が決定され、給与から天引きで納付されます。

- 老後の受給額:加入期間や納めた保険料額によって個人差が生じます。

- 被保険者の種類:勤務先によって第1号から第4号に分かれます。

次の章では、厚生労働省のデータを基に「国民年金」と「厚生年金」それぞれの平均受給月額を具体的に見ていきます。

3. 厚生年金と国民年金の平均受給月額はいくら?

ここでは、厚生労働省年金局が公表した『令和5年度 厚生年金保険・国民年金事業の概況』を基に、国民年金と厚生年金の平均受給月額を確認します。

3.1 厚生年金の平均受給月額(国民年金部分を含む)

- 全体平均:14万6429円

- 男性平均:16万6606円

- 女性平均:10万7200円

この金額には、1階部分である国民年金の額も含まれています。

また、ここで示すのは民間の事業所に勤務していた方が対象の「厚生年金保険(第1号)」の月額です。

3.2 国民年金の平均受給月額

- 全体平均:5万7584円

- 男性平均:5万9965円

- 女性平均:5万5777円

国民年金は保険料が原則一律のため、受給額に大きな個人差は生じにくい構造です。

平均受給額は男女ともに月5万円台となっており、2025年度の満額受給でも月6万9308円です。

そのため、国民年金のみの受給で月額10万円を超えることは通常ありません。

一方、厚生年金は国民年金に上乗せして支給されるため受給額は高くなりますが、現役時代の収入によって個人差が大きくなるのが特徴です。

それでは、厚生年金(国民年金部分を含む)を「月20万円以上」受給している人はどのくらいいるのでしょうか。

次では「月10万円未満」の層と比較しながら、その実態を詳しく見ていきます。

4. 年金受給額「月20万円以上」と「月10万円未満」ではどちらが多いのか比較

前述の通り、厚生年金の受給額は現役時代の働き方によって大きく異なります。

厚生労働省年金局の『令和5年度 厚生年金保険・国民年金事業の概況』を基に、受給額の分布を見てみましょう。

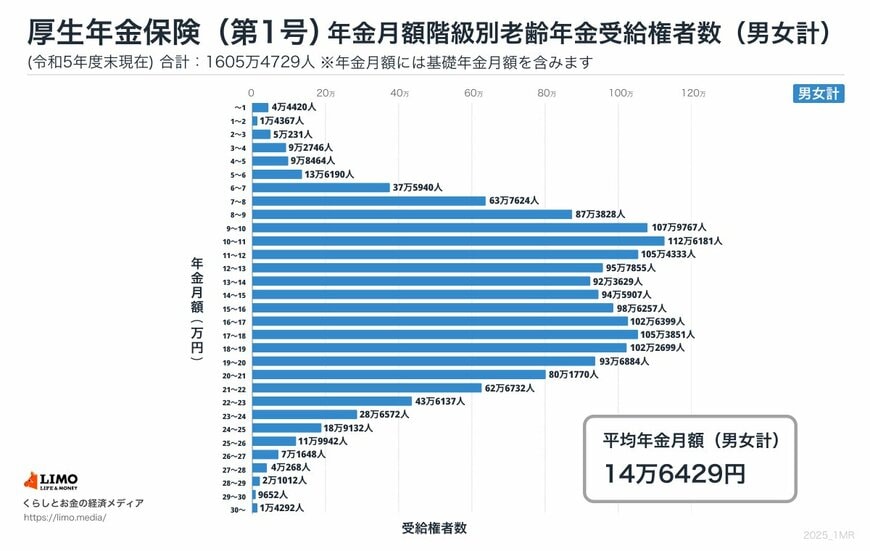

4.1 月額10万円未満の受給者数

- 1万円未満:4万4420人

- 1万円~2万円未満:1万4367人

- 2万円~3万円未満:5万231人

- 3万円~4万円未満:9万2746人

- 4万円~5万円未満:9万8464人

- 5万円~6万円未満:13万6190人

- 6万円~7万円未満:37万5940人

- 7万円~8万円未満:63万7624人

- 8万円~9万円未満:87万3828人

- 9万円~10万円未満:107万9767人

4.2 月額10万円以上~20万円未満の受給者数

- 10万円~11万円未満:112万6181人

- 11万円~12万円未満:105万4333人

- 12万円~13万円未満:95万7855人

- 13万円~14万円未満:92万3629人

- 14万円~15万円未満:94万5907人

- 15万円~16万円未満:98万6257人

- 16万円~17万円未満:102万6399人

- 17万円~18万円未満:105万3851人

- 18万円~19万円未満:102万2699人

- 19万円~20万円未満:93万6884人

4.3 月額20万円以上の受給者数

- 20万円~21万円未満:80万1770人

- 21万円~22万円未満:62万6732人

- 22万円~23万円未満:43万6137人

- 23万円~24万円未満:28万6572人

- 24万円~25万円未満:18万9132人

- 25万円~26万円未満:11万9942人

- 26万円~27万円未満:7万1648人

- 27万円~28万円未満:4万268人

- 28万円~29万円未満:2万1012人

- 29万円~30万円未満:9652人

- 30万円以上:1万4292人

『令和5年度 厚生年金保険・国民年金事業の概況』(厚生労働省年金局)によると、厚生年金受給者のうち「月10万円未満」の割合は21.2%です。

一方、「月20万円以上」の割合は16.3%であり、「月10万円未満」の層の方が多い結果となっています。

【参考】年金受給額の割合

- 10万円未満:21.2%

- 10万円以上:78.8%

- 15万円以上:47.6%

- 20万円以上:16.3%

- 20万円未満:83.7%

- 30万円以上:0.09%

このデータは、あくまで厚生年金(国民年金部分を含む)の受給権者を対象としています。

そのため、国民年金のみを受給している人を含めて考えると、「月10万円未満」の層はさらに拡大し、「月20万円以上」を受け取る人の割合はより小さくなると推測されます。

5. 公的年金のみで生活する高齢者世帯の割合は?

厚生労働省の『2024(令和6)年 国民生活基礎調査の概況』では、高齢者世帯の収入構成が示されています。

※高齢者世帯:65歳以上の人のみ、またはこれに18歳未満の未婚の人が加わった世帯

『2024(令和6)年 国民生活基礎調査の概況』(厚生労働省)によると、高齢者世帯の収入源で最も大きいのは「公的年金・恩給」で63.5%を占めます。

次いで「稼働所得」が25.3%、「財産所得」が4.6%と続きます。

公的年金が家計の柱である一方、収入の全てを年金で賄っている世帯は43.4%にとどまるのが現状です。

【総所得に占める公的年金・恩給の割合別 世帯構成】

- 100%の世帯:43.4%

- 80~100%未満の世帯:16.4%

- 60~80%未満の世帯:15.2%

- 40~60%未満の世帯:12.9%

- 20~40%未満の世帯:8.2%

- 20%未満の世帯:4.0%

このことから、高齢者世帯の約6割は、公的年金に加えて何らかの収入を得て生活していることがわかります。

6. まとめ

ここまで、厚生年金+国民年金の受給額について「月20万円以上」と「月10万円未満」のどちらが多いのか、厚生労働省年金局の最新データにもとに解説しました。

厚生労働省年金局の資料によると「月10万円未満」が21.2%、「月20万円以上」が16.3%となっており、受給額が10万円に満たない層の方が多いことが明らかになりました。

具体的には、厚生年金受給者の約5人に1人が「月10万円未満」ということです。

ご紹介したのは額面となっており、ここから税金や社会保険料が天引きされると、さらに手取りの年金額は少なくなるでしょう。

そのため、近年の物価上昇を考慮すると、月10万円未満の年金で老後生活を維持するのは容易ではないかもしれません。

将来、物価がさらに上昇すれば、現役世代が老後を迎える頃には、より多くの生活費が必要になる可能性も考えられます。

ただし、年金の受給額は、加入している年金の種類や加入期間、収入などによって大きく変わります。

たとえば、会社員として短期間勤務した後に専業主婦(主夫)になった場合、厚生年金の加入期間が短いため年金の受給額は少なくなる傾向にあります。

老後の生活設計を立てるためにも、「ねんきんネット」や「ねんきん定期便」を活用して、ご自身の年金見込み額を確認してみてはいかがでしょうか。

※この記事は再編集記事です。