2. 「健康保険」「厚生年金保険」「雇用保険」

2.1 健康保険のポイントは「業務外」

健康保険は、業務外の病気や怪我で治療を受けた際の医療費の自己負担を軽減したり、休業中の収入減をカバーしたりする役割があります。妊娠・出産時の費用も対象です。

重要なのは「業務外」という点。業務中の病気や怪我は労災保険の対象になるため、健康保険とは別の扱いとなります。

2.2 厚生年金は「老後だけ」じゃない

厚生年金というと、つい老後に受け取る老齢年金だけをイメージしてしまいがちです。しかし実は、現役世代にも関わる重要な役割があります。

それは例えば、病気や怪我で障害が残った時の「障害年金」や、家族を亡くした時の「遺族年金」としての役割です。つまり、厚生年金を含む公的年金は、現役世代から老後まで、幅広く最低限の生活を保障する仕組みなのです。

2.3 雇用保険、実はこんなに使える

雇用保険は1週間の労働時間が20時間以上で且つ31日以上の雇用が見込まれる人が加入します。給与明細書状の金額は小さいため、あまり気にならないかもしれませんが、実は私たちの働き方を支える重要な役割を担っています。

「雇用保険というと失業した時だけという印象がありますが、実は教育訓練や育児・介護に関する給付金も雇用保険から支払われているんです」と篠田さんは説明します。

具体的には、こんな給付があります。

▼失業手当

会社都合の離職(倒産など)の場合はすぐに失業手当を受けることができます。自己都合退職でも、一定期間が経過した後に失業手当を受給できます。また、介護などの特定理由離職者に該当する場合は、自己都合の退職よりも有利な条件で失業手当を受けることができます。

▼教育訓練給付金

厚生労働大臣指定の講座を受講・修了すると、費用の一部が給付金として戻ってくる制度です。一般的には総額の20%(上限10万円)、看護や保育などの専門分野では最大総額の50%(年間40万円×3年間)が支給されます。

篠田さん自身も、この制度を活用した経験があると言います。

「資格取得や社会人大学院に通った時、過去に2回ほど利用しました。ファイナンシャルプランナーの資格取得にも使えます。語学学習も対象になるので、関心のある方はぜひチェックしてほしいですね」

複数回利用するためには一定期間空ける必要があるなど注意点もありますが、幅広く活用できる制度です。

▼育児休業給付金

産前産後休暇の後、育児休業を取得した場合に受給できる給付金です。ここで注意したいのは、出産手当金や出産一時金は健康保険から支給されるのに対し、育休中の給付は雇用保険から支給される点です。

▼介護休業給付金

家族に介護が必要になり、自身が休職する場合、対象家族1人につき最長93日まで、最大で給料の67%が支給されます。介護保険とは別の制度で、こちらは「自分が家族の介護のために休職する」際に受けられる給付です。

一定の年齢を超えると、親の介護の問題に直面する人も増えてきます。「介護の分野では金銭面を含む、様々なセーフティーネットが用意されています。すべてを自分で背負おうとせず、まずはお住まいの地域の包括支援センターに確認するなどしてください」と篠田さんは強調します。

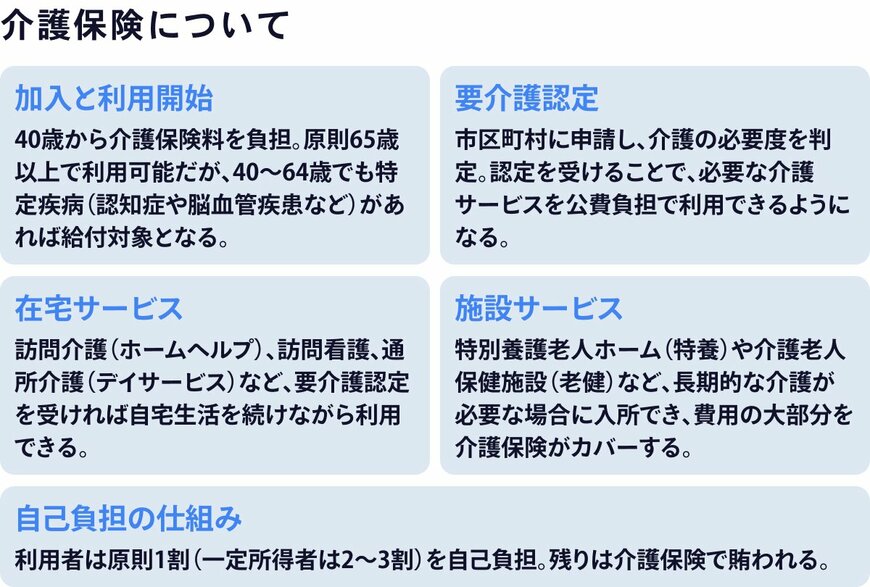

3. 40歳の誕生月、給与明細に突然現れる「介護保険」

介護保険は40歳以上の人が対象です。健康保険に付随して自動的に加入するため、40歳の誕生日を迎えた途端、給与明細に項目が増えて驚いたという人もいるかもしれません。

介護保険の役割は明確です。自身が「要介護」の状態になった際、訪問介護やデイサービス、施設入所などの介護サービスを1割〜3割の自己負担で利用できる制度です。保険料の負担は40歳から始まり、原則として65歳以上が給付対象となりますが、40〜64歳でも加齢に伴う特定疾病があれば給付対象となります。ホームヘルパー、デイサービス、特別養護老人ホームなど、必要な介護サービスをカバーする重要な制度です。