3. 運用利回りの違いで必要額はどう変わる?

上述の試算では年利3%で運用できたケースを前提としました。

しかし、実際の投資では将来の運用利回りが確約されているわけではありません。

では、運用利回りの前提が違うと、目標達成に必要な毎月の積立額はどの程度変わるのでしょうか。

25歳から40年間積立投資を行い、老後に3000万円を目指す場合で比較してみます。

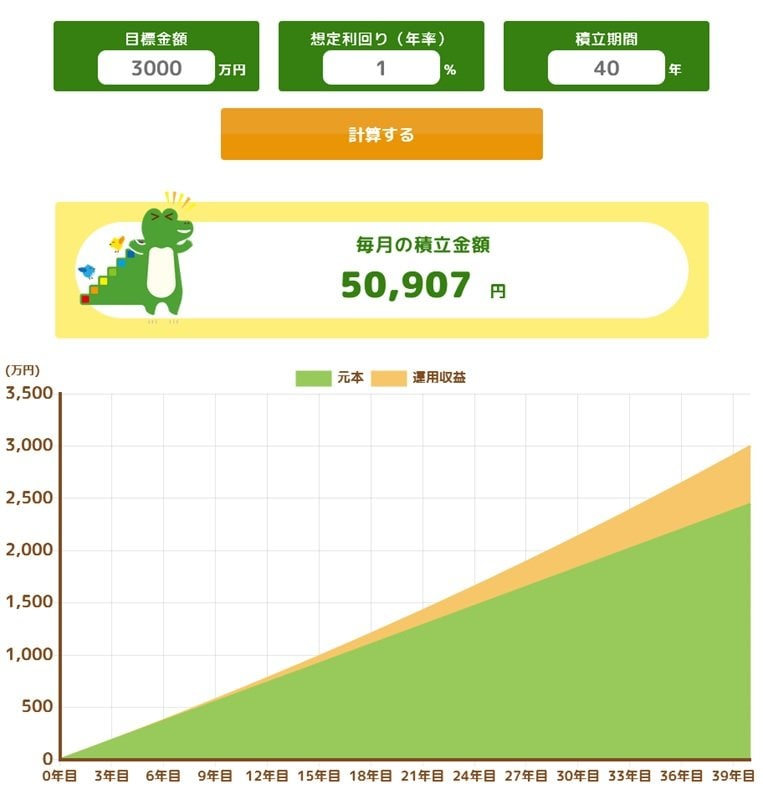

仮に運用利回りが年1%にとどまる場合、必要な積立額は月5万907円ほどになります。

一方、運用利回りが年5%得られたとすると、必要積立額は月2万236円程度で済みます。

両者を比べると、毎月の積立額に2.5倍以上の開きが出る計算です。

運用利回りが資産形成のスピードにいかに大きな影響を及ぼすかが分かります。

市場の動向にもよりますが、長期で分散すれば年3~5%程度の運用益を得られるケースも期待できるでしょう。

運用利回りの差は、長い年月をかけると、最終的な資産額に大きな違いを生むことが考えらえます。