数年前に話題となった「老後2000万円問題」以来、老後資金への不安が広がっています。

家計や保有している資産、ライフスタイルなどによって生活に必要な資金はそれぞれ異なりますが、近年は物価上昇も続いており、今や「老後に3000万円くらいないと安心できない」と感じる世帯もあるのではないでしょうか。

では、定年までに3000万円もの資産を貯めることは可能なのでしょうか。

資産形成の選択肢の1つとして、税制優遇制度の新NISAを活用した資産運用があります。

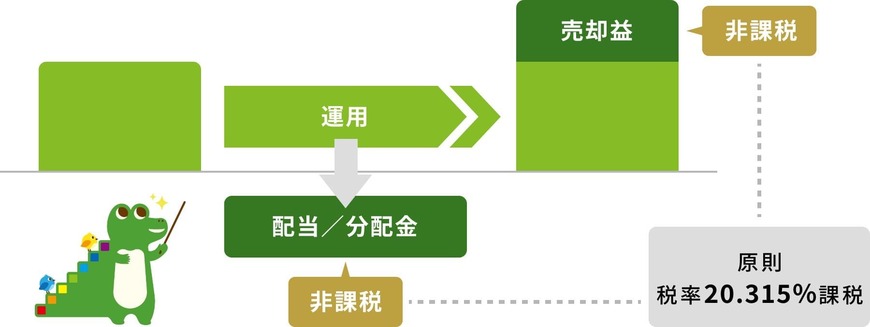

新NISAは投資で得た利益に、原則20%ほどかかる税金が「非課税になる制度」です。

そのため資産運用で利益が出た場合、新NISAを活用していないケースと比較して、非課税となるぶん手取り額が多くなるため効率的な資産形成に役立ちます。

2024年から始まった「新NISA」では年間投資枠が最大360万円に拡大され、生涯投資できる非課税枠は1人あたり合計1800万円に増えました。

また非課税で保有できる期間も無期限化され、従来以上に長期の積立投資がしやすくなっています。

そこで本記事では、新NISAの積立投資で「老後までに3000万円を貯める方法」を試算します。

積立投資を始める年齢によって、定年までに3000万円を用意するのに必要な毎月の積立額にどれほど差が出るのかをシミュレーションします。

さらに、運用利回りの違いによる影響も確認するので、ぜひ参考にしてください。