1. 「老後資金3000万円」があるシニア世帯の割合は?

まず現状として、現在の高齢世帯でどれくらいの世帯が3000万円以上の資産を持っているのか確認してみましょう。

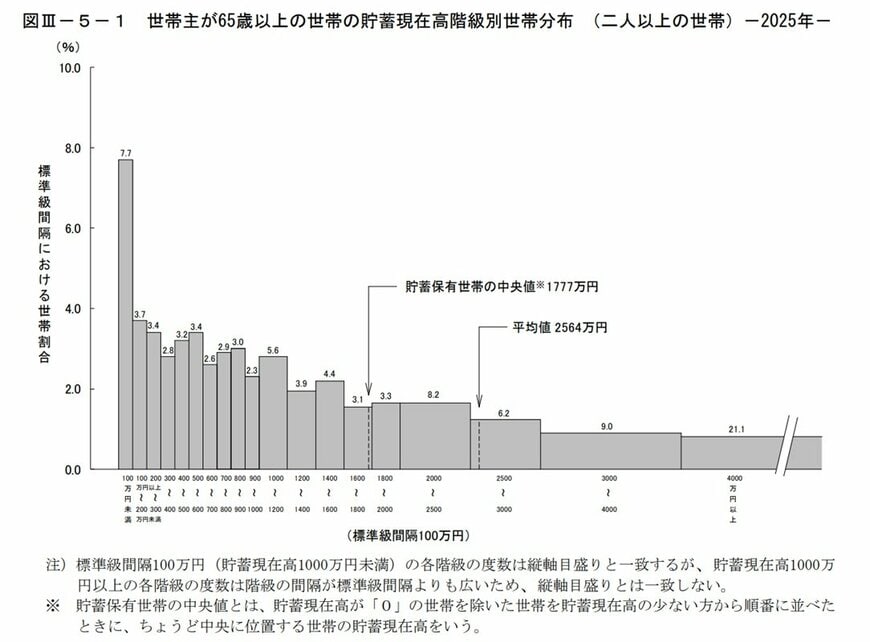

総務省統計局の「家計調査報告(貯蓄・負債編)2025年平均結果」によると、世帯主が65歳以上の二人以上世帯の平均貯蓄額は2564万円に上ります。

一方、貯蓄額の中央値は約1777万円となっており、多くの世帯は数千万円単位の貯蓄を持っていないことがわかります。

1.1 65歳以上世帯の貯蓄額分布

- 100万円未満 7.7%

- 100万円以上~200万円未満 3.7%

- 200万円以上~300万円未満 3.4%

- 300万円以上~400万円未満 2.8%

- 400万円以上~500万円未満 3.2%

- 500万円以上~600万円未満 3.4%

- 600万円以上~700万円未満 2.6%

- 700万円以上~800万円未満 2.9%

- 800万円以上~900万円未満 3.0%

- 900万円以上~1000万円未満 2.3%

- 1000万円以上~1200万円未満 5.6%

- 1200万円以上~1400万円未満 3.9%

- 1400万円以上~1600万円未満 4.4%

- 1600万円以上~1800万円未満 3.1%

- 1800万円以上~2000万円未満 3.3%

- 2000万円以上~2500万円未満 8.2%

- 2500万円以上~3000万円未満 6.2%

- 3000万円以上~4000万円未満 9.0%

- 4000万円以上 21.1%

- 平均値 2564万円

- 中央値 1777万円

貯蓄額の分布を見ても、高齢世帯の間で資産額には大きな開きがあります。

3000万円以上の貯蓄を持つ世帯は全体の約3割です。

具体的には「3000万~4000万円未満」が9.0%、「4000万円以上」が21.1%を占めています。

一方で貯蓄500万円未満の世帯も約20.8%存在し、貯蓄がある世帯とそうでない世帯で二極化している状況です。

このように、老後に3000万円の貯蓄がある世帯は平均より裕福な部類と言えます。

老後資金3000万円は誰にでも簡単に達成できる額ではないからこそ、計画的な資産形成が重要になります。

では、新NISAを活用して【老後までに3000万円】の資産形成を目指すには「毎月いくら必要?」なのでしょうか。

金融庁のつみたてシミュレーターをもとに試算した結果を解説します。