4.3 国民年金の男女別平均月額と受給額の分布

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

4.4 国民年金の受給額分布(1万円ごと)

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の平均月額は、男女全体および男女別でも5万円台となっています。上のグラフからは、「月額1万円未満から7万円以上」の範囲で分布していることがわかります。

国民年金は満額が定められているため、厚生年金ほど受給額に大きなばらつきは生じません。

最も多い層は「6万円以上~7万円未満」であり、多くの人が満額に近い金額を受給できていることも読み取れます。

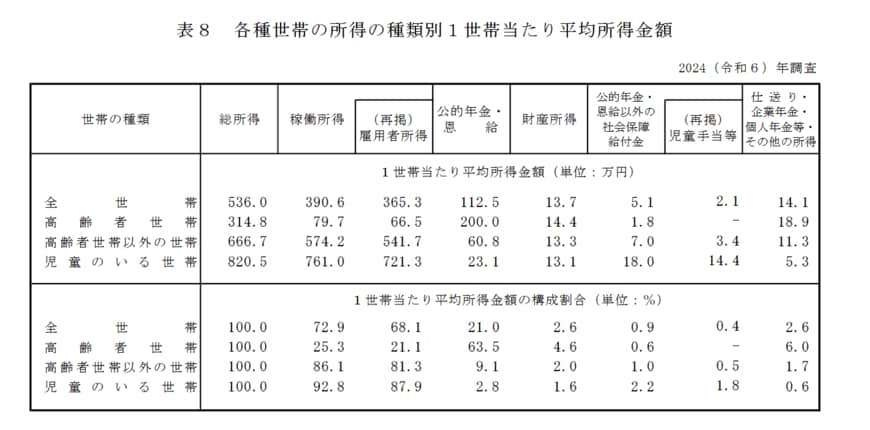

5. 高齢者世帯における平均所得額とその内訳

次に、高齢者世帯の「1世帯あたりの平均所得金額」を確認しましょう。ここでは、厚生労働省の『2024(令和6)年 国民生活基礎調査の概況』を参考にします。

この資料において、高齢者世帯とは「65歳以上の人のみで構成されるか、またはこれに18歳未満の未婚の人が加わった世帯」と定義されています。

5.1 高齢者世帯の平均所得額について

『2024(令和6)年 国民生活基礎調査の概況』によると、高齢者世帯の総所得は314万8000円です。総所得に占める各項目の金額や割合も見ていきましょう。

5.2 高齢者世帯の所得構成

- 稼働所得:79万7000円(25.3%)

- うち雇用者所得(※):66万5000円(21.1%)

- 公的年金・恩給:200万円(63.5%)

- 財産所得:14万4000円 (4.6%)

- 公的年金・恩給以外の社会保障給付金:1万8000円 (0.6%)

- 仕送り・企業年金・個人年金等・その他の所得18万9000円(6.0%)

月額に換算すると約26万円の所得のうち、3分の2にあたる約16万6000円が「公的年金」で占められています。その次に約5万5000円の「雇用者所得」が続いています。

このデータから、高齢者世帯の家計が公的年金を基盤としつつ、主に就労による収入で補われている実態がうかがえます。

※雇用者所得とは、世帯員が勤務先から受け取った給料・賃金・賞与の合計額を指し、税金や社会保険料が引かれる前の金額です。

6. 国民年金の受給額を増やす「付加年金」とは

働き方が多様化する現代において、厚生年金に加入しないフリーランスや自営業として働く人々も増えています。

しかし、国民年金のみの受給となる場合、老後の年金額は少なくなる傾向にあります。

国民年金の受給額を増やす方法の一つとして、今回は「付加保険料の納付」についてご説明します。

付加年金とは、定額の国民年金保険料(2026年度は1万7920円)に「付加保険料(月額400円)」を上乗せして納めることで、将来受け取る年金額を増やせる制度です。

6.1 付加保険料を納付できる対象者

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

6.2 付加保険料を納付できない対象者

- 国民年金保険料の納付を免除されている方(法定免除、全額免除、一部免除、納付猶予、学生納付特例のいずれか)

- 国民年金基金に加入している方

個人型確定拠出年金(iDeCo)と付加年金は、同時に加入することが可能です。ただし、iDeCoの掛金によっては併用できないケースもあるため注意が必要です。

6.3 付加保険料を40年間納付した場合のシミュレーション

仮に20歳から60歳までの40年間、付加保険料を納付し続けた場合を考えてみましょう。

65歳以降に受け取れる「付加年金額」は、「200円 × 付加保険料納付月数」の式で計算できます。

- 40年間に納付した付加保険料の総額:19万2000円(400円×480ヶ月)

- 65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480ヶ月)

40年間で納付する付加保険料の合計は19万2000円です。一方で、毎年の年金受給額に9万6000円が上乗せされるため、2年間で元が取れる計算になります。

7. まとめ

今回は、公的年金の仕組みと、60歳から90歳以上までの年代別・男女別の平均受給額を詳しく見てきました。

厚生年金では月額14万円から16万円台、国民年金では月額5万円から6万円台がひとつの目安となることがお分かりいただけたかと思います。

しかし、データが示す通り、年金の受給額には大きな個人差があるのが実情です。

ご自身の正確な年金額を知ることが、これからのライフプランを立てる上での第一歩となります。

日本年金機構の「ねんきんネット」などを活用すれば、個人の年金記録や将来の見込額を手軽に確認できますので、一度アクセスしてみてはいかがでしょうか。

新年度を機に、ご自身の年金について改めて向き合い、より豊かなセカンドライフの準備を進めていきましょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 日本年金機構「国民年金付加年金制度のお知らせ」

横野 会由子