物価の高止まりや社会保険料の上昇が続き、家計への負担感が一段と強まっています。

こうした状況の中で、高市総理が新たに導入を目指すと明言したのが「給付付き税額控除」です。

減税と現金給付を組み合わせる仕組みは、従来の支援では十分に救えなかった層にも手が届くとして注目を集めています。

秋の臨時国会以降、制度の具体化に向けた議論が加速しており、今後の税制改正の行方にも影響を与える可能性があるでしょう。

本記事では、この制度がどのように家計を支援するのか、現金給付との違いとあわせてわかりやすく解説します。

1. 「給付付き税額控除」ってどんな仕組み?

給付付き税額控除は、所得税の減税(税額控除)と現金給付を組み合わせた制度で、控除しきれなかった部分を現金で補うという点が最大のポイントです。

通常、減税は「税金を払っている人」にしかメリットがありません。

しかし、給付付き税額控除では、納税額が少ない人や、そもそも所得税や住民税が非課税の世帯にも支援が届きます。

そのため、低所得者層や非課税世帯への実質的な現金給付の仕組みとして期待されています。

1.1 【給付付き税額控除】控除額を10万円とした場合

【中・高所得層】

- 所得税の納税額:30万円(控除額10万円を上回る)

- 控除・給付の適用:10万円が減税として適用

- 最終的な効果:納税額が20万円に軽減され、税負担が減る

【低所得層】

- 所得税の納税額:8万円(控除額10万円を下回る)

- 控除・給付の適用:8万円分は減税(納税ゼロ)、残り2万円を現金給付

- 最終的な効果:納税額がゼロになり、さらに2万円が現金で支給される

【非課税世帯】

- 所得税の納税額:0円

- 控除・給付の適用:控除する税金がないため、10万円が全額現金で支給

- 最終的な効果:減税の恩恵を受けられない層にも直接的な支援が届く

2. なぜ「現金給付のみ」ではなく「給付付き税額控除」なのか

「給付付き税額控除」は、単なる減税ではなく、従来の制度では支援が行き届かなかった層にも確実に手当てできる仕組みとして注目されています。

その背景には、減税の限界や消費税が持つ構造的な課題があり、それらを補うための新たな再分配の仕組みとして位置付けられています。

2.1 減税だけでは届かない層に支援を届けるため

所得税の減税は本来、「税金を納めている人」の負担を軽くする仕組みです。

そのため、所得が低く納税額が少ない人や、そもそも所得税のかからない非課税世帯には恩恵がほとんど届きません。

「給付付き税額控除」は、この問題を解決するために設計されています。控除しきれない分を現金で給付するため、納税額がゼロの世帯にも確実に支援を届けることが可能です。

つまり、従来の減税制度では支援が薄かった層に対しても、より公平に支援を行える点が大きな特徴といえます。

2.2 消費税の「逆進性」を緩和するため

もう一つの狙いは、消費税が抱える「逆進性」を和らげることです。

消費税はどの所得層にも一律で課税されるため、所得が少ないほど負担の割合が重くなるという構造的な問題があります。

たとえば、

- 年収300万円の人が100万円を消費 → 消費税10万円は年収の約3.3%

- 年収1000万円の人が同額を消費 → 消費税10万円は年収の約1%

このように、負担割合が大きく異なることが「逆進性」です。

給付付き税額控除では、所得の低い層に現金を給付することで、支払った消費税の一部を実質的に還元できる仕組みとなっています。

結果的に、可処分所得(手元に残るお金)が増え、生活の安定に寄与します。

2.3 税の再分配機能を強化するため

さらに、この制度は「所得の多い人からより多くの税を集め、所得の少ない人に給付という形で再分配する」機能を高める狙いもあります。

とくに注目すべきは、恩恵が最も大きいとされる「住民税非課税世帯」です。

国や自治体が実施する多くの支援策がこの区分を基準としていることから、給付付き税額控除との相性がよく、支援がより的確に届く仕組みになっています。

自分の世帯がどの支援制度の対象になるかを判断するためにも、住民税非課税世帯の基準を正しく理解しておくことが重要です。

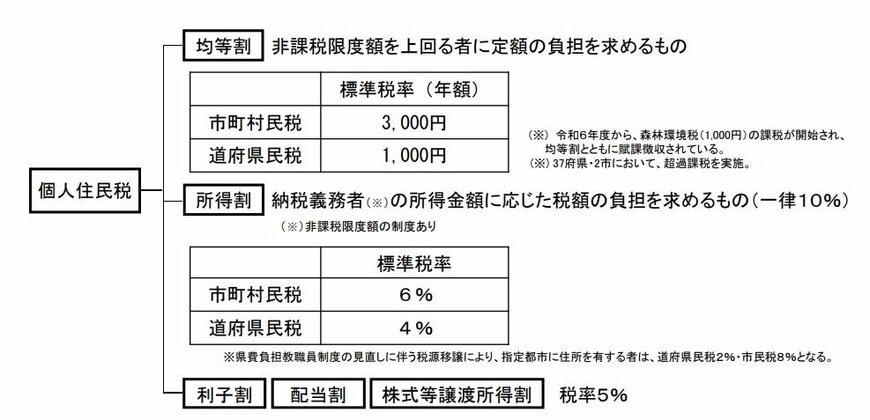

3. 住民税が非課税になる条件とは?

住民税には、所得に応じて負担額が決まる「所得割」と、一定の金額を全員が均等に負担する「均等割」の2種類があります。

住民税非課税世帯とは、世帯全員が「所得割・均等割の両方が非課税」の世帯を指します。

所得割・均等割の両方が非課税となるのは、以下のような方です。

- 生活保護法による生活扶助を受けている方

- 障害者・未成年者・寡婦又はひとり親で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4000円未満)の方

- 前年中の合計所得金額が区市町村の条例で定める額以下の方

なお、非課税となる所得の目安は自治体によって異なります。

例えば、東京23区内の場合は以下のとおりです。

- 同一生計配偶者又は扶養親族がいる場合

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

- 同一生計配偶者又は扶養親族がいない場合

45万円以下

※扶養親族は、年齢16歳未満の者及び地方税法第314条の2第1項第11号に規定する控除対象扶養親族に限ります。

※23区外にお住まいの方は、均等割額が非課税となる合計所得金額が異なる場合がありますので、お住まいの市町村にお問合せください。

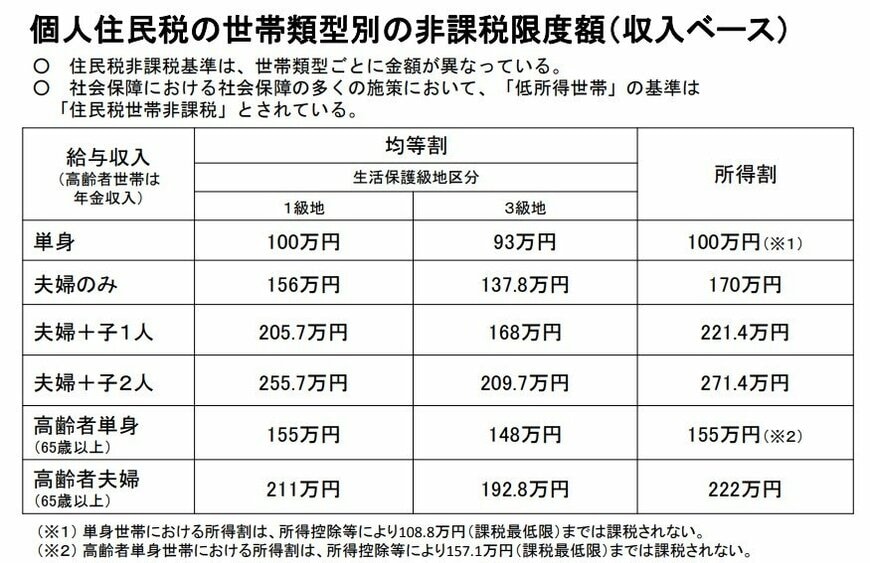

3.1 住民税非課税世帯になる年収の目安はいくら?東京23区の例

東京23区を例に、個人住民税の非課税限度(収入ベース)を見てみましょう。

- 単身:100万円

- 夫婦のみ:156万円

- 夫婦+子1人:205万7000円

- 夫婦+子2人:255万7000円

- 高齢者単身:155万円

- 高齢者夫婦:211万円

目安となる年収は市区町村によって異なります。

詳細はお住まいの地域の自治体が公表する情報を確認しましょう。

4. 住民税非課税世帯の多くは「高齢世帯」

厚生労働省「令和6年国民生活基礎調査」を基に、住民税課税世帯の年代別割合を確認してみましょう。

年齢によって課税・非課税の構成が大きく異なる実態が見えてきます。

【住民税課税世帯の割合】

- 29歳以下:63.0%

- 30〜39歳:87.5%

- 40~49歳:88.2%

- 50~59歳:87.3%

- 60~69歳:79.8%

- 70~79歳:61.3%

- 80歳以上:52.4%

- 65歳以上(再掲):61.1%

- 75歳以上(再掲):54.4%

※ 全世帯数には、非課税世帯及び課税の有無不詳の世帯を含む

※ 総数には、年齢不詳の世帯を含む

※ 住民税課税世帯には、住民税額不詳の世帯を含む

このデータから読み取れるのは、「高齢になるほど住民税非課税世帯が増える」という明確な傾向です。

とくに80歳以上では、約半数が非課税世帯に該当し、65歳以上全体でも約4割が住民税を課されていません。

その背景には、次のような生活状況の変化があります。

- 退職による給与収入の減少

- 公的年金のみで生活する世帯の増加

- 各種控除による税負担の軽減

5. まとめ

給付付き税額控除は、減税と現金給付を組み合わせることで、これまで支援が届きにくかった層にも幅広く対応できる仕組みです。

所得の多寡にかかわらず、控除しきれない分を給付として受け取れる点が大きな特徴で、消費税の逆進性を和らげる効果も期待されています。

さらに、税の再分配機能を見直す動きが強まりつつある現在、この制度は家計への継続的な支援策として注目が集まっています。

今後の議論の進展を踏まえつつ、自分の世帯がどの制度の対象になるのかを早めに確認しておきましょう。