3. 月額3万円と10万円、どちらを選ぶべきか

それでは、投資を始めるにあたって、月額はいくらにするのがよいのでしょうか。ここからは、適切な投資額の考え方をお伝えしていきます。

3.1 短期間で目標達成したいなら多額の投資が必要

「子供の教育資金として10年後に1000万円を用意したい」「30代のうちに家を購入する頭金として1000万円を作りたい」など、比較的短い期間で明確な目標がある場合は、月々の投資額を大きくすることで、目標達成までのスピードが速くなります。

収入に余裕がある時期や、独身期間中など、家計から大きな金額を積立に回せるタイミングであれば、集中的に投資をして資産形成を進められます。

ただし、月々の負担が大きいため、急な出費や収入減があった場合に継続が難しくなる危険性もあります。また、投資期間が短い分、相場が下落した際に価格が回復するのを待つ時間的余裕が少なく、タイミングによっては損失を抱えてしまいかねないというリスクもあります。

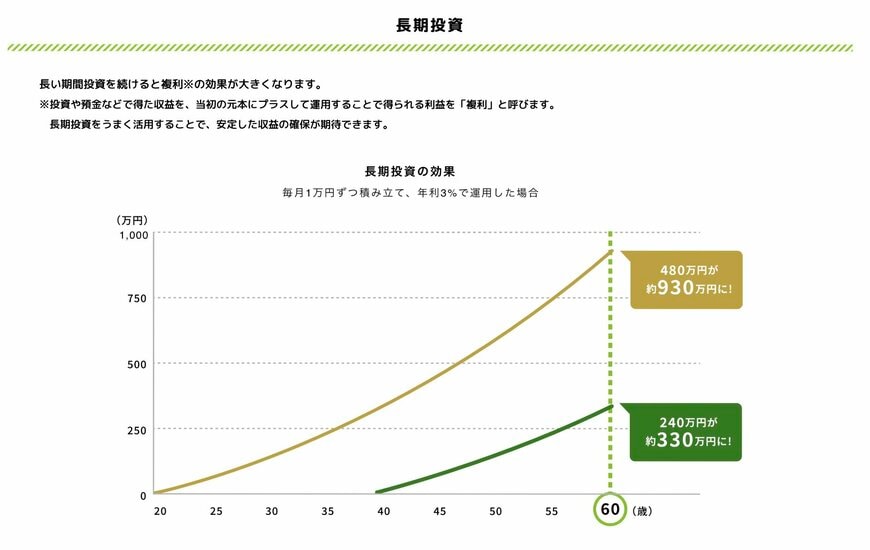

3.2 少額投資でも長期間続ければ複利効果で効率的に資産形成可能

「老後資金のために、無理のない範囲でコツコツ準備したい」というように、時間をかけてじっくり資産を育てたい場合は、少額での長期投資が向いています。

少額長期投資の最大の武器は「複利」の力です。複利とは、投資で得た利益が再び投資され、その利益がさらに新しい利益を生む仕組みのことで、まるで雪だるまが転がりながら大きくなっていくように、期間が長ければ長いほど、資産が加速度的に増えていきます。

さらに、長期的に定額の投資をすることで、価格変動リスクを減らして比較的安全に投資を行うことが可能です。目標達成までに時間があり、ゆっくりと確実にお金を育てたい場合には、少額で長期的な投資を選択するのがよいでしょう。