2. 厚生年金に加入している人がやっておきたい「年金を増やす方法」

厚生年金に加入している会社員や公務員の方は、現役時代の収入を増やすことで、将来受け取る年金を増額できます。

厚生年金は収入に比例して保険料が算定される仕組みで、収入が高いほど納付額も上がります。

現役時は保険料負担が重く感じるかもしれませんが、その分、老後に受け取る年金額を増やせるという利点があります。

また、受給額は収入だけでなく「加入期間」にも大きく影響します。

長期間厚生年金に加入していれば、その分受給額も増えるため、働き方やキャリア設計を考える際には、年金への影響も意識しておきましょう。

3. 国民年金に加入している人がやっておきたい「年金を増やす方法」

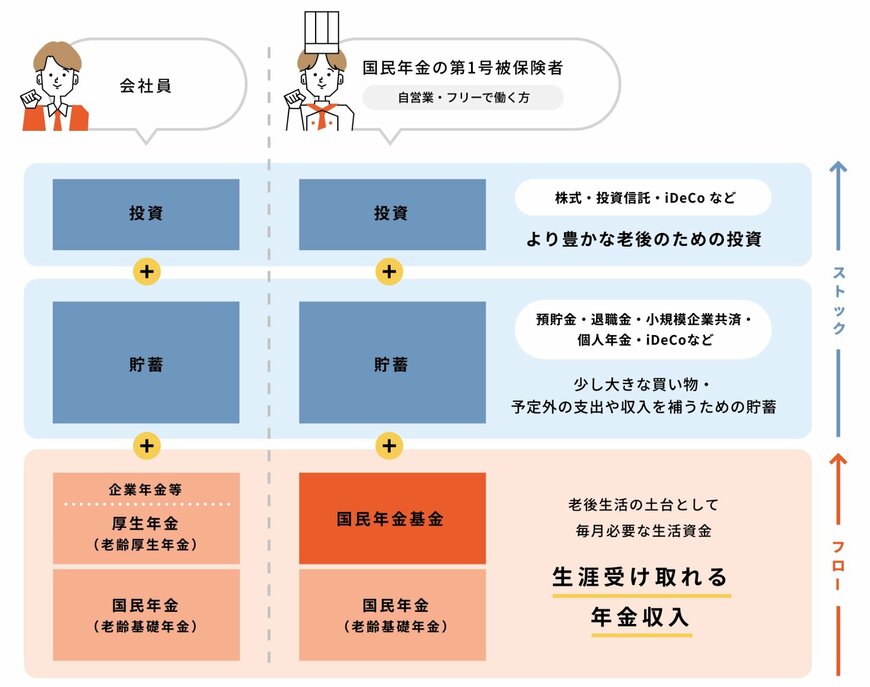

国民年金のみの平均額は約5万円と、「国民年金+厚生年金」のおよそ3分の1程度の水準にとどまります。

このため、将来「国民年金のみ」を受け取る予定の方は、現役のうちから年金額を増やすための工夫や対策を考えておくことが大切です。

3.1 保険料の納付状況を確認する

厚生年金に加入していない方で、国民年金のみを納めている場合は、まずご自身の保険料の納付状況を確認することが重要です。

国民年金は、納付した期間によって受給額が決まる仕組みのため、未納期間があると満額を受け取ることができません。

また、納付期間が一定の条件を満たしていない場合、将来的に年金の受給資格を得られない可能性もあります。

そのため、未納がある方は「追納制度」を利用しておくことをおすすめします。

3.2 国民年金基金制度を活用する

国民年金基金は、国民年金のみの加入者が老後の受給額を上乗せできるよう設けられた公的な制度です。

国民年金は厚生年金よりも受給額が低くなりやすいため、その差を補い、より安定した老後生活を支援することを目的としています。

国民年金基金の加入対象は、「国民年金の第1号被保険者」および「60歳以上65歳未満の任意加入者や、海外居住で任意加入している方」です。

この制度は自営業者やフリーランスを主な対象としており、会社員や専業主婦(第2号・第3号被保険者)は加入できません。

3.3 付加保険料制度を活用する

付加保険料とは、国民年金の定額保険料に加えて、少額を上乗せして納めることで将来の年金受給額を増やせる制度です。

月額400円の負担で利用でき、次の計算式によって国民年金に上乗せされる金額を求めることができます。

【付加保険料によって上乗せされる金額:200円×付加保険料を納めた月数】

たとえば、5年間付加保険料を納めた場合、支払総額は「2万4000円」となります。

一方で、将来的に増える年金額は「200円×12ヶ月×5年=1万2000円」です。

そのため、おおよそ2年分の受給で納めた金額を上回り、以降は実質的なプラスになります。

付加保険料の対象となるのは、「国民年金の第1号被保険者」および「任意加入被保険者(65歳未満)」です。

ただし、「保険料免除・一部免除・納付猶予・学生納付特例を受けている方」や「国民年金基金に加入している方」は対象外となるため、注意が必要です。