5. 【コラム】年金制度改正のポイント「標準報酬月額の上限引き上げ」で何が変わる?

2025年6月13日、国会で年金制度改正法が成立しました。今回の改正の見直しポイントには、働き盛りの現役世代の暮らしと関わり深い項目がいくつかあります。

今回はこのうち「保険料や年金額の計算に使う賃金の上限の引き上げ」について紹介します。

5.1 保険料や年金額の計算に使う賃金の上限の引き上げ

厚生年金保険料や健康保険の保険料、年金額を計算する際には、月々の報酬と賞与を一定の幅で区切った「標準報酬月額」という基準額が用いられています。

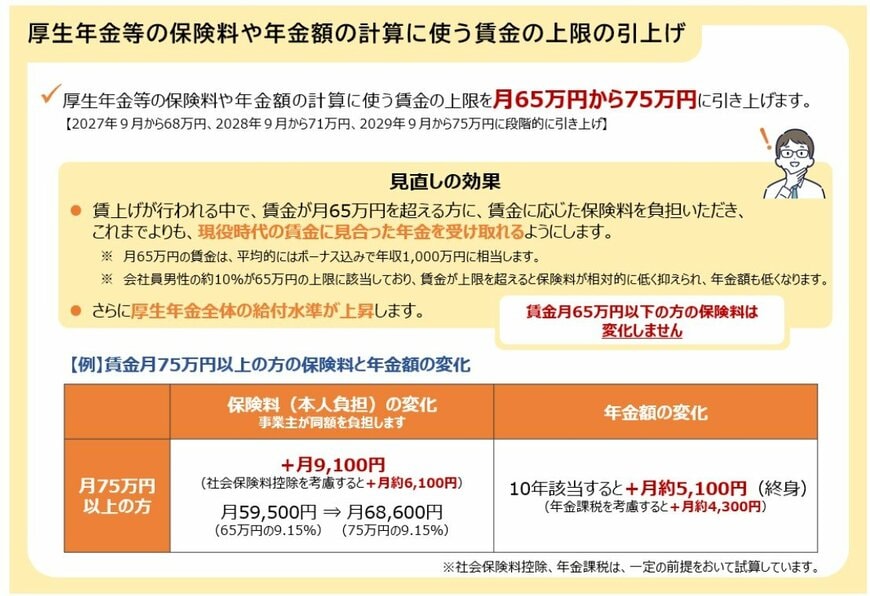

2025年7月現在、標準報酬月額の上限は月65万円。月の収入が65万円を超えた場合でも、保険料や将来の年金額の計算に使われるのは上限の65万円までとなっています。いくら稼いでも保険料や年金額が「頭打ち」となるのです。

厚生労働省によると、現在会社員男性の約10%がこの上限に該当。賃金が上限を超えると保険料負担は相対的に軽くなりますが、老後に受け取る年金額も低くなります。

今回の改正では、この標準報酬月額の上限を段階的に「月65万円→75万円」へ引き上げることが盛り込まれました。

標準報酬月額の上限《引き上げイメージ》

- 2027年9月~:月68万円

- 2028年9月~:月71万円

- 2029年9月~:月75万円

これにより、高収入層の保険料負担は増えますが、これまでよりも現役時代の賃金に見合った年金を受給することが可能となります。

6. まとめにかえて

70歳代二人世帯の貯蓄平均は1923万円でしたが、より実態に近い中央値に目を向けると800万円にまで下がります。また、全体の2割程度が金融資産非保有、つまり貯蓄ゼロ円世帯という結果となりました。

また、老齢年金世代である「65歳以上・無職夫婦世帯」の家計収支は毎月約3.4万円の赤字となるデータは、公的年金だけに頼る老後の難しさを示していると言えるでしょう。

50歳代は、まさに老後資金準備の「ラストスパート期」に当たります。

まずは「ねんきん定期便」などでご自身の受給見込額を正確に把握し、予測される赤字額をどうカバーするか、具体的な計画を立てる必要があるでしょう。

また、2025年の年金改正で決まった「標準報酬月額の上限引き上げ」は、現役で収入が高い50歳代の方にとって、保険料負担が増える半面、将来の年金受給額が増える可能性も含まれています。

ご自身の家計状況を見直し、NISA制度なども含めた資産形成の選択肢を検討しながら、着実な準備を進めていくことが、将来の安心につながっていきます。年末年始のお休み期間は、将来のお金のこと、ぜひ考えてみましょう。

参考資料

- 厚生労働省「健康寿命の令和4年値について」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2024年)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「社会保険の加入対象の拡大について」

- 日本年金機構「在職老齢年金の計算方法」

吉沢 良子