3. 資産運用をつづけることで資産の目減りを食い止められる

預貯金から赤字を補てんするだけでは、年々資産の残高が減っていってしまいますが、投資信託や国債などで資産運用を行えば、資産の目減りを食い止められる可能性があります。賢く運用すれば、日々の生活費を補てんしても資産が目減りしない状態を作る余地もありそうです。

先ほどの資産を踏まえると、月間で3万4058円の赤字となります。端数を丸めると年間でおよそ40万円強です。40万円ではわずか(年間数千円程度)足りませんが、影響は軽微なので、ここでは簡単さを優先して40万円という値を前提にみていきます。

年間40万円を運用益を獲得すると、運用益から赤字補てんを行うことにより、介護費用を負担するまでは資産が目減りせずに赤字を補てんできる計算となります。

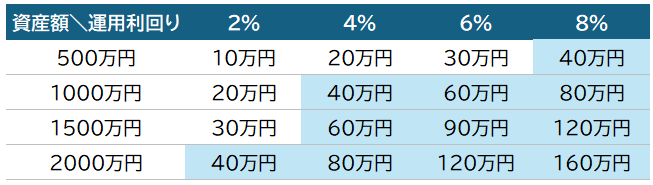

さて、年間の運用益の金額は「運用資産額×利回り」で決まるため、試算はそこまで難しくありません。早見表をつくってみました。

運用資産額と利回り・年間投資収益の関係性3/5

出所:筆者作成

うえの青い囲みの金額・利回りの組み合わせなら、赤字を補てんしても資産が減らない計算となります。

基本的に利回りが高い投資はリスクも高くなります。老後世帯であることを考えると過度に高リスクな投資は避けたいところ。高くても4%程度の運用でおさえておくのが得策です。

そのように考えた場合、1000万円程度の資産を運用に回せれば、ほとんど資産を目減りさせずに赤字を補てんし続けられる可能性があります。

資産運用を賢く取り入れれば、さらにゆとりのある老後生活が実現するでしょう。