2. 2025年に実施されている「定額減税補足給付金(不足額給付)」とは

2024年にも調整給付金の支給がありましたが、それでもなお控除額が不足すると見込まれる人がいます。

そのため、要件を満たす対象者には、2025年に定額減税補足給付金(不足額給付)が支給されることになりました。

不足額給付は「不足額給付①」と「不足額給付②」の2種類に区分されています。※自治体によって名称が異なる場合があります。

以下でそれぞれの内容を確認していきます。

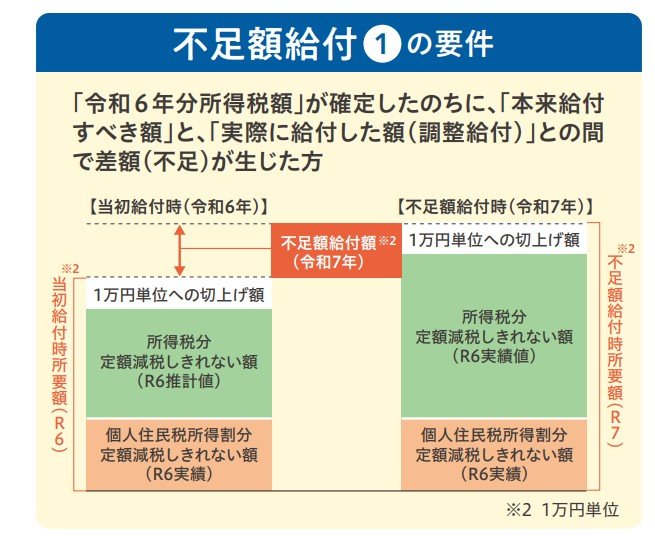

2.1 「不足額給付①」の対象者・支給額をチェック

「不足額給付①」は、本来支払われるべき金額と、2024年に受け取った調整給付額とのあいだに差が生じた場合に支給されるものです。

対象となるのは、「税額更正によって住民税の所得割が減った人」、「扶養親族が増えた人」、「所得が下がったことで2024年分の推計所得税額(2023年中の所得)が、実際の2024年分所得税額(2024年中の所得)を上回った人」、「就職などにより2024年の途中から所得が発生した人」などです。

不足額給付は1万円単位で切り上げて支給されるため、端数の調整によって実際の不足額より多く受け取るケースもあります。

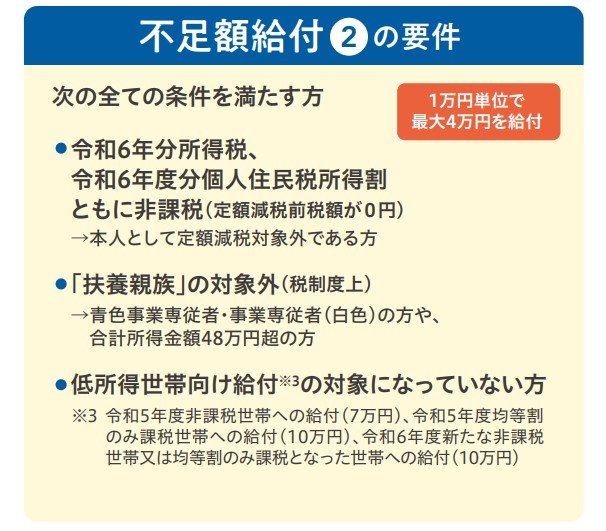

2.2 「不足額給付②」の対象者・支給額をチェック

一方、「不足額給付②」の対象となるのは、次の3つの条件をすべて満たす場合です。

- 令和6年分所得税、令和6年度分個人住民税所得割ともに非課税

- 「扶養親族」の対象外(税制度上)

- 低所得世帯向け給付の対象世帯の世帯主・世帯員に該当しない

3つの条件を満たした場合は、一律の給付を受けられる可能性があります。

ここでいう3つ目の「低所得世帯向け給付」とは、住民税非課税世帯への7万円給付や、均等割のみ課税世帯への10万円給付などが該当します。

なお、支給額の上限は4万円です。