4. 【コラム】二人以上世帯の現役世代(勤労者世帯)の生活費

さて、単身無職世帯のデータを見たところで、現役世代の暮らしはどうでしょうか。

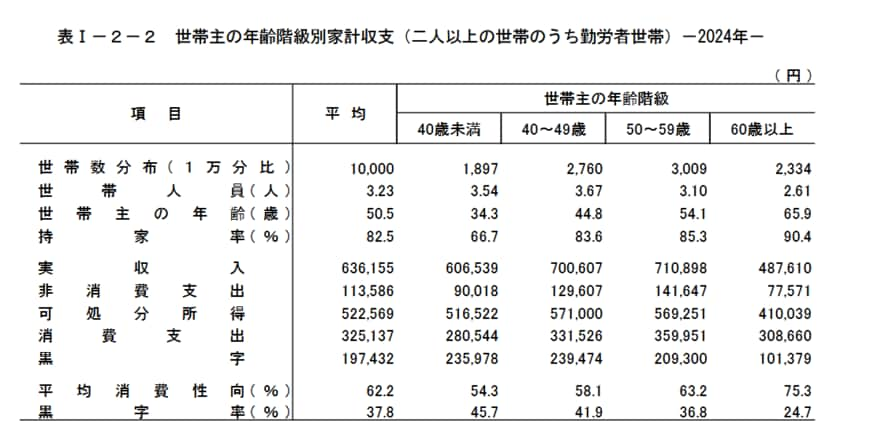

ここでは参考情報として、総務省統計局「家計調査報告家計収支編 2024年(令和6年)平均結果の概要」より、二人以上世帯のうち勤労者世帯に視点をあてて、世帯主の年齢階級別にひと月の生活費を確認してみましょう。

4.1 【40歳未満】月の生活費

- 実収入:60万6539円

- 消費支出:28万544円

- 非消費支出:9万18円

- 家計収支:23万5978円

4.2 【40歳代】月の生活費

- 実収入:70万607円

- 消費支出:33万1526円

- 非消費支出:12万9607円

- 家計収支:23万9474円

4.3 【50歳代】月の生活費

- 実収入:71万898円

- 消費支出:35万9951円

- 非消費支出:14万1647円

- 家計収支:20万9300円

この数字は、家族を持つ現役世代(二人以上世帯)の平均的な支出水準を示すものです。

先の章で確認した単身無職世帯の老後消費支出(14万9286円)と比較すると、現役世代の支出水準(40歳代:33万1526円、50歳代:35万9951円)がいかに高いかが分かります。

現役時代と老後で生活費が大きく減少する「ギャップ」を具体的にイメージするヒントになりそうですね。

ただし、これらはあくまでもみんなの平均値に過ぎません。老後生活に備える第一歩として、まずはご自身の家庭の現在の正確な支出水準を把握し、そこから老後の生活費を逆算して準備を進めることが何よりも重要です。

5. まとめにかえて

記事では、65歳以上の単身無職世帯の家計が毎月約2万8000円の不足となっていること、そして現役時代の働き方(厚生年金への加入状況など)が将来の年金額を大きく左右することを確認しました。

また、現役世代の二人以上世帯のデータと比較することで、老後の生活水準が現在から大きく変わることをご理解いただけたかと思います。

老後に必要となる生活費には健康状態や住まいの環境などによりおのずと個人差が出ます。おひとりさま世帯であれば、介護・支援のアウトソーシング費用を手厚く準備しておきたいケースもあるでしょう。

おひとりさまの強みは、家計管理や資産形成を自分の意思だけで効率的に「舵取りできる」ことです。団塊ジュニア世代には、これから先の働き方や家計を見直す時間は、まだ残っています。

まずはご自身の「ねんきん定期便」で年金見込額を確認し、新NISAなどを活用した資産形成も視野に入れ、計画的に老後資金の準備を進めていけたら良いですね。現役時代のラストスパートが、充実したものとなりますよう。

参考資料

吉沢 良子