2025年も残りわずか。年末は、老後を見据えた家計や将来設計を考える絶好の機会です。

特に50歳代の団塊ジュニア世代の中には、迫りくる老後を感じながら「年金だけで生活できるのか」という漠然とした不安を覚える人もいるでしょう。

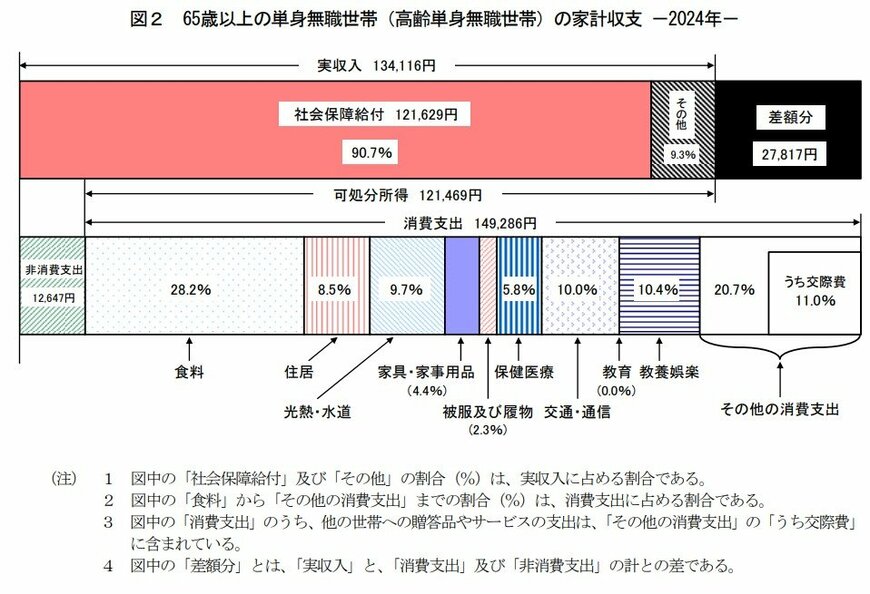

物価高が続く中、公的年金が収入の柱となる65歳以上のおひとりさま世帯は、既に毎月約2万8000円の赤字という厳しい現実に直面しています。

本記事では、このリアルな家計収支データとともに、現役時代の働き方で将来の年金額がどう変わるのかを具体的に見ていきます。

新NISAなど資産形成への関心が高まる今、まずは老後の暮らしを支える大黒柱となる「公的年金」のしくみに触れ、今後の働き方や資産づくりのフローを見直すヒントにしてくださいね。

1. 【65歳以上】おひとりさまシニアの家計簿、毎月2万円超の赤字ってホント?

総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」から、65歳以上の単身無職世帯のひと月の家計収支データを見ていきます。

1.1 65歳以上《単身》無職世帯ひと月の家計収支

毎月の実収入:13万4116円

■うち社会保障給付(主に年金):12万1629円

毎月の支出:16万1933円

■うち消費支出:14万9286円

- 食料:4万2085円

- 住居:1万2693円

- 光熱・水道:1万4490円

- 家具・家事用品:6596円

- 被服及び履物:3385円

- 保健医療:8640円

- 交通・通信:1万4935円

- 教育:15円

- 教養娯楽:1万5492円

- その他の消費支出:3万956円

- うち諸雑費:1万3409円

- うち交際費:1万6460円

- うち仕送り金:1059円

■うち非消費支出:1万2647円

- 直接税:6585円

- 社会保険料:6001円

65歳以上《単身》無職世帯の家計は…

- ひと月の赤字:2万7817円

- エンゲル係数(消費支出に占める食料費の割合):28.2%

- 平均消費性向(可処分所得に対する消費支出の割合):122.9%

結果的に、この単身世帯は毎月2万7817円の赤字を抱えており、年金だけでは生活費をまかなえていない現実が浮き彫りになっています。

このデータでは、支出に「介護費用」が含まれておらず、住居費も1万円台と低めです。健康状態や住居環境によっては、これらの費用がさらに上乗せされることを考慮する必要があります。

また、老後の年金暮らしが始まっても、税金や社会保険料の支払い(非消費支出)は生涯続く点も、生活設計で忘れてはならない固定費です。