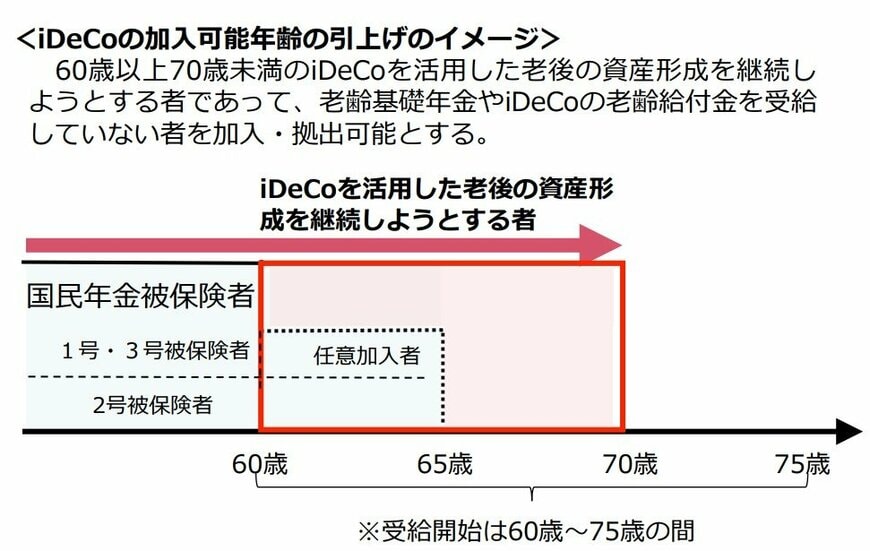

11月に入り、年末調整や来年の計画を意識しはじめる季節になりました。老後の資産形成をサポートする制度として注目されているのが、iDeCo(個人型確定拠出年金)です。2025年6月に成立した「年金制度改正法」によって、iDeCoの加入可能年齢の上限が70歳未満に引き上げられることが決まり、さらに利用しやすくなる見込みです。

そこで今回は、iDeCoの強力な税制優遇の仕組みと、加入者375万人以上が月々どのくらい拠出しているのかといった最新データをもとに、わかりやすく解説します。年末に向けて、節税メリットの大きいiDeCoの活用を検討してはいかがでしょうか。

1. 【iDeCo】しくみと最大の魅力「3つの税制優遇とは?」

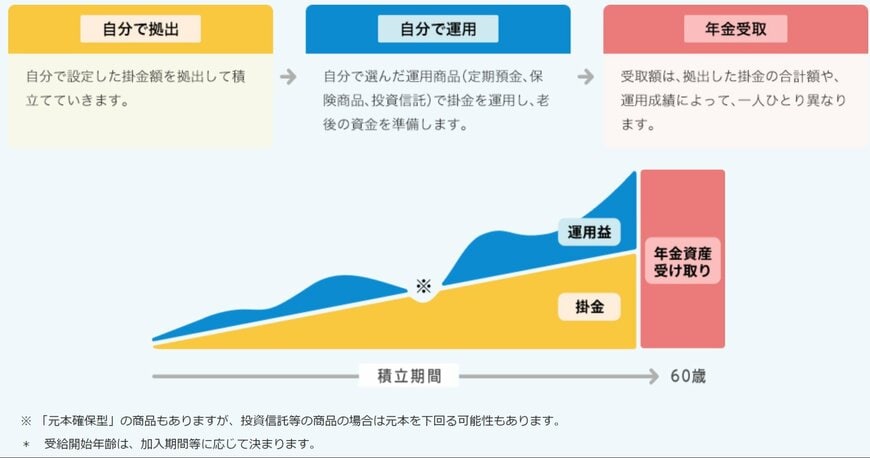

iDeCo(イデコ)とは、自分で決めた金額を積み立て、その資金を自分で運用し、原則60歳以降に受け取ることができる私的年金制度です。

iDeCoの最大の魅力は、次の3つの税制優遇にあります。

- 掛け金が全額所得控除の対象となり、所得税・住民税が軽減される

- 運用益が非課税になる

- 受け取る際も、公的年金等控除や退職所得控除の対象となる

これらのしくみにより、節税しながら効率的に資産を増やすことができます。

iDeCoは「確定拠出年金法」に基づく任意加入制度で、掛け金とその運用益を合わせた金額を将来の年金として受け取ります。

原則として60歳まで資産を引き出すことはできません。現行制度では、原則として60歳未満まで掛け金の拠出が可能ですが、国民年金の任意加入被保険者など、特定の条件を満たした人は65歳未満まで拠出が可能です。また、加入できるのは、20歳以上60歳未満の公的年金の被保険者(国民年金任意加入被保険者など特定の条件を満たせば65歳未満)です。

続いて、iDeCoに加入しているのはどんな人が多いのか、加入者の構成比を見ていきましょう。