6. 年金だけでは足りない?高齢者世帯のリアルな「所得構成」

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)の「1世帯あたりの平均所得金額」を見ていきましょう。

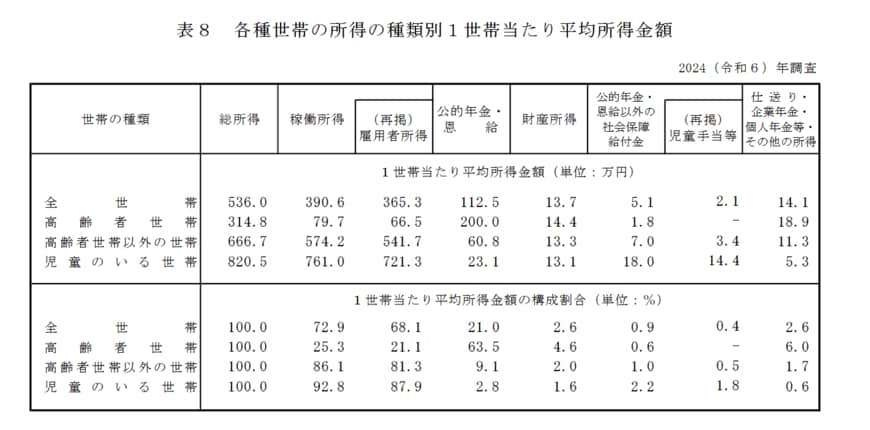

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

6.1 高齢者世帯の平均所得金額

(カッコ内は総所得に占める割合)

総所得:314万8000円 (100.0%)

【内訳】

- 稼働所得:79万7000円(25.3%)

- うち雇用者所得(※):66万5000円(21.1%)

- 公的年金・恩給:200万円(63.5%)

- 財産所得:14万4000円 (4.6%)

- 公的年金・恩給以外の社会保障給付金:1万8000円 (0.6%)

- 仕送り・企業年金・個人年金等・その他の所得18万9000円(6.0%)

高齢者世帯の平均総所得は年314万8000円、月額に換算すると約26万円です。

主な内訳は、所得の3分の2を占める月額約16万6000円の「公的年金」と、約2割を占める月額約5万5000円の「雇用者所得」です。

この所得構成からは、高齢者世帯の生計が公的年金をベースとしながら、主に仕事による収入で補われている様子がうかがえます。

※雇用者所得:世帯員が勤め先から支払いを受けた給料・賃金・賞与の合計金額で、税金や社会保険料を含む

7. まとめ

今回は、60歳から90歳以上までの年齢別平均年金額や、高齢者世帯のリアルな所得実態についてデータを見てきました。

厚生年金の平均月額が、65歳以降で14万~16万円台、国民年金が5万円台という現実は、老後設計の基本的な数字として把握しておきたいところですね。

また、高齢者世帯の平均所得(年約314万円)のうち、公的年金が約64%を占める一方で、稼働所得(仕事による収入)が約25%を占めている点は重要なポイントです。

このデータは、多くの方が年金収入をベースとしながらも、就労を継続することで生活をカバーしている実態を表しています。

働き盛りの40歳代、50歳代の今、まずはご自身の「ねんきん定期便」で見込額を確認し、公的年金で足りない部分をどう準備するか、新NISAの活用なども含めた資産形成や、長く働くためのキャリアプランを具体的に検討することが大切です。

参考資料

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

マネー編集部年金班