2025年も残りわずかとなりました。

年末が近づくと、来年(2026年)の家計計画や将来設計を見直す方も多いでしょう。

40歳代、50歳代の方にとって、老後の収入の柱である「公的年金」は最大の関心事の一つです。

「自分はいくらもらえるのか」はもちろんですが、「今のシニア層は、実際いくらもらっているのか」も気になるところではないでしょうか。

本記事では、公的年金の基本的な仕組みと2025年度の金額をおさらいします。

さらに、厚生年金と国民年金を「60歳から90歳以上まで1歳刻み」で見た平均月額、そして高齢者世帯のリアルな所得構成(年金とそれ以外の収入)について、最新データを用いながら詳しく解説していきます。

ご自身の老後を具体的にイメージするためにお役立てください。

1. 日本の年金制度は「国民年金+厚生年金」の2階建て

公的年金は「2階建て構造」などと表現されます。

これは、1階部分にあたる「国民年金(基礎年金)」、2階部分にあたる「厚生年金」から成り立つためです。

1.1 《1階部分》国民年金

- 加入対象者:原則として日本に住む20歳以上から60歳未満の全員

- 年金保険料:全員一律、ただし年度ごとに改定あり(2025年度月額:1万7510円)

- 受給額:保険料を40年間欠かさず納付すれば満額(2025年度月額:6万9308円)

1.2 《2階部分》厚生年金 ※国民年金に上乗せで加入

- 加入対象者:会社員や公務員、またパートなどで特定適用事業所(※1)に働き一定要件を満たした人

- 年金保険料:収入に応じて(上限あり)変わる(※2)

- 受給額:加入期間や納めた保険料により個人差あり

※1 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※2 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

国民年金には、日本国内に住む20歳以上60歳未満の全員が原則加入し、一律の年金保険料を納めます。

一方で厚生年金は、会社員や公務員などが国民年金に上乗せして加入し、収入に応じた年金保険料を納めるしくみです。

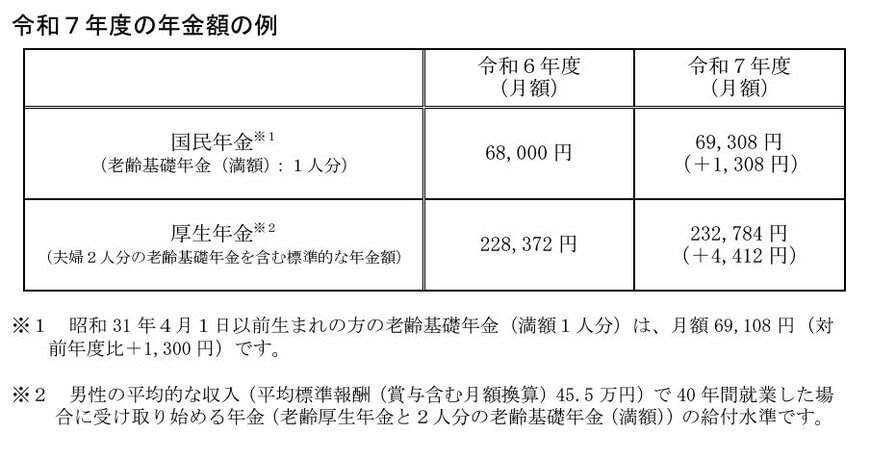

2. 2025年度の年金額、前年より1.9%増額

物価や賃金の動向を踏まえ、公的年金額は年度ごとに見直しがおこなわれます。その結果、2025年度の年金額例は以下の通りとなりました。

2.1 2025年度の国民年金と厚生年金の年金額例

- 国民年金(老齢基礎年金(満額):1人分):6万9308円(+1308円)

- 厚生年金(夫婦2人分):23万2784円(+4412円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額6万9108円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

2025年度は前年度に比べて1.9%の増額となり、国民年金は満額で月6万9308円です。

厚生年金は「会社員の夫と専業主婦(国民年金のみ)の妻」の世帯をモデルとして、月23万2784円となっています。

3. 【年金早見表】60歳~90歳以上「厚生年金」ふつうのシニアは、実際いくらもらっている?

厚生労働省年金局の「令和5年度 厚生年金保険・国民年金事業の概況」をもとに、厚生年金(国民年金部分を含む)の各年齢における平均年金月額を、1歳刻みで見ていきます。

なお、厚生年金の被保険者は第1号~第4号に区分されており、ここでは民間企業などに勤めていた人が受け取る「厚生年金保険(第1号)」(以下記事内では「厚生年金」と表記)の年金月額(国民年金の月額部分を含む)を紹介します。

3.1 【60歳代】厚生年金の平均年金月額(60〜69歳)1歳刻みで見る

- 60歳:厚生年金9万6492円

- 61歳:厚生年金10万317円

- 62歳:厚生年金6万3244円

- 63歳:厚生年金6万5313円

- 64歳:厚生年金8万1700円

- 65歳:厚生年金14万5876円

- 66歳:厚生年金14万8285円

- 67歳:厚生年金14万9205円

- 68歳:厚生年金14万7862円

- 69歳:厚生年金14万5960円

3.2 【70歳代】厚生年金の平均年金月額(70〜79歳)1歳刻みで見る

- 70歳:厚生年金14万4773円

- 71歳:厚生年金14万3521円

- 72歳:厚生年金14万2248円

- 73歳:厚生年金14万4251円

- 74歳:厚生年金14万7684円

- 75歳:厚生年金14万7455円

- 76歳:厚生年金14万7152円

- 77歳:厚生年金14万7070円

- 78歳:厚生年金14万9232円

- 79歳:厚生年金14万9883円

3.3 【80歳代】厚生年金の平均年金月額(80〜89歳)1歳刻みで見る

- 80歳:厚生年金15万1580円

- 81歳:厚生年金15万3834円

- 82歳:厚生年金15万6103円

- 83歳:厚生年金15万8631円

- 84歳:厚生年金16万59円

- 85歳:厚生年金16万1684円

- 86歳:厚生年金16万1870円

- 87歳:厚生年金16万2514円

- 88歳:厚生年金16万3198円

- 89歳:厚生年金16万2841円

3.4 【90歳以上】厚生年金の平均年金月額

- 90歳以上:厚生年金16万721円

※65歳未満の厚生年金受給者は、特別支給の老齢厚生年金の定額部分の支給開始年齢が引き上げられたため、報酬比例部分のみ受給している方も含む。

一般的な老齢年金受給スタート年齢である65歳以降でみると、厚生年金の平均年金月額は14~16万円台でした。

4. 【年金早見表】60歳~90歳以上「国民年金」ふつうのシニアは、実際いくらもらっている?

同じく厚生労働省年金局の「令和5年度 厚生年金保険・国民年金事業の概況」から、国民年金のの各年齢における平均年金月額を、1歳刻みで見ていきます。

4.1 【60歳代】国民年金の平均年金月額(60〜69歳)1歳刻みで見る

- 60歳:国民年金4万3638円

- 61歳:国民年金4万4663円

- 62歳:国民年金4万3477円

- 63歳:国民年金4万5035円

- 64歳:国民年金4万6053円

- 65歳:国民年金5万9599円

- 66歳:国民年金5万9510円

- 67歳:国民年金5万9475円

- 68歳:国民年金5万9194円

- 69歳:国民年金5万8972円

4.2 【70歳代】国民年金の平均年金月額(70〜79歳)1歳刻みで見る

- 70歳:国民年金5万8956円

- 71歳:国民年金5万8569円

- 72歳:国民年金5万8429円

- 73歳:国民年金5万8220円

- 74歳:国民年金5万8070円

- 75歳:国民年金5万7973円

- 76歳:国民年金5万7774円

- 77歳:国民年金5万7561円

- 78歳:国民年金5万7119円

- 79歳:国民年金5万7078円

4.3 【80歳代】国民年金の平均年金月額(80〜89歳)1歳刻みで見る

- 80歳:国民年金5万6736円

- 81歳:国民年金5万6487円

- 82歳:国民年金5万6351円

- 83歳:国民年金5万8112円

- 84歳:国民年金5万7879円

- 85歳:国民年金5万7693円

- 86歳:国民年金5万7685円

- 87歳:国民年金5万7244円

- 88歳:国民年金5万7076円

- 89歳:国民年金5万6796円

4.4 【90歳以上】国民年金の平均年金月額

- 90歳以上:国民年金5万3621円

※65歳未満で受給している国民年金の受給者は繰上げ受給を選択した方。

65歳以降の国民年金の平均年金月額は、いずれの年齢も5万円台でした。

5. 厚生年金・国民年金「60歳代~90歳以上」みんな、実際いくらもらえている?

各年齢の平均年金月額について確認したあとは、60歳~90歳以上の全受給権者におけるデータも見てみましょう。

厚生年金と国民年金、それぞれの平均年金月額と、1万円刻みの受給額分布も確認します。

5.1 「厚生年金」平均年金月額&1万円刻みの受給額分布

「厚生年金」平均年金月額

- 〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

※国民年金部分を含む

「厚生年金」1万円刻みの受給額分布

- 1万円未満:4万4420人

- 1万円以上~2万円未満:1万4367人

- 2万円以上~3万円未満:5万231人

- 3万円以上~4万円未満:9万2746人

- 4万円以上~5万円未満:9万8464人

- 5万円以上~6万円未満:13万6190人

- 6万円以上~7万円未満:37万5940人

- 7万円以上~8万円未満:63万7624人

- 8万円以上~9万円未満:87万3828人

- 9万円以上~10万円未満:107万9767人

- 10万円以上~11万円未満:112万6181人

- 11万円以上~12万円未満:105万4333人

- 12万円以上~13万円未満:95万7855人

- 13万円以上~14万円未満:92万3629人

- 14万円以上~15万円未満:94万5907人

- 15万円以上~16万円未満:98万6257人

- 16万円以上~17万円未満:102万6399人

- 17万円以上~18万円未満:105万3851人

- 18万円以上~19万円未満:102万2699人

- 19万円以上~20万円未満:93万6884人

- 20万円以上~21万円未満:80万1770人

- 21万円以上~22万円未満:62万6732人

- 22万円以上~23万円未満:43万6137人

- 23万円以上~24万円未満:28万6572人

- 24万円以上~25万円未満:18万9132人

- 25万円以上~26万円未満:11万9942人

- 26万円以上~27万円未満:7万1648人

- 27万円以上~28万円未満:4万268人

- 28万円以上~29万円未満:2万1012人

- 29万円以上~30万円未満:9652人

- 30万円以上~:1万4292人

厚生年金の平均年金月額は、全体で14万6429円でした。

男女別に見てみると、男性は16万6606円、女性は10万7200円となっています。ボリュームゾーンは「9万~12万円未満」および「16万~19万円未満」でした。

5.2 「国民年金(老齢基礎年金)」平均年金月額&受給額分布

国民年金(老齢基礎年金)についても見ていきましょう。

「国民年金(老齢基礎年金)」平均年金月額

- 〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

「国民年金(老齢基礎年金)」1万円刻みの受給額分布

- 1万円未満:5万8811人

- 1万円以上~2万円未満:24万5852人

- 2万円以上~3万円未満:78万8047人

- 3万円以上~4万円未満:236万5373人

- 4万円以上~5万円未満:431万5062人

- 5万円以上~6万円未満:743万2768人

- 6万円以上~7万円未満:1597万6775人

- 7万円以上~:227万3098人

国民年金の場合、平均年金月額は全体・男女とも5万円台。ボリュームゾーンは「6万円以上~7万円未満」です。

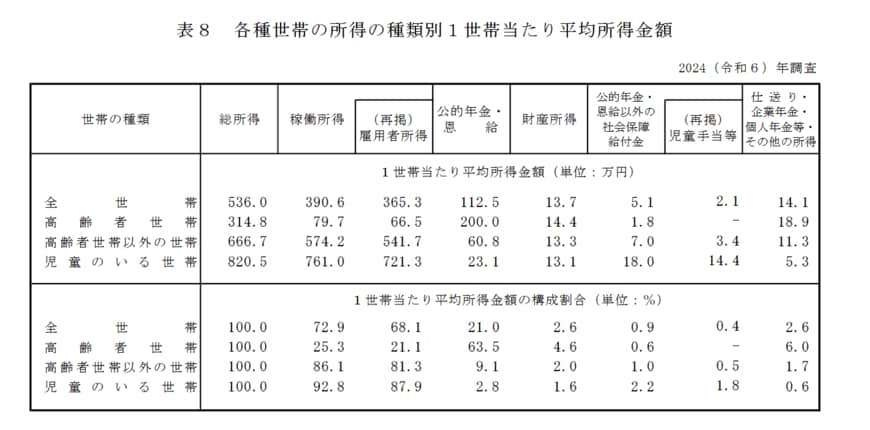

6. 年金だけでは足りない?高齢者世帯のリアルな「所得構成」

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)の「1世帯あたりの平均所得金額」を見ていきましょう。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

6.1 高齢者世帯の平均所得金額

(カッコ内は総所得に占める割合)

総所得:314万8000円 (100.0%)

【内訳】

- 稼働所得:79万7000円(25.3%)

- うち雇用者所得(※):66万5000円(21.1%)

- 公的年金・恩給:200万円(63.5%)

- 財産所得:14万4000円 (4.6%)

- 公的年金・恩給以外の社会保障給付金:1万8000円 (0.6%)

- 仕送り・企業年金・個人年金等・その他の所得18万9000円(6.0%)

高齢者世帯の平均総所得は年314万8000円、月額に換算すると約26万円です。

主な内訳は、所得の3分の2を占める月額約16万6000円の「公的年金」と、約2割を占める月額約5万5000円の「雇用者所得」です。

この所得構成からは、高齢者世帯の生計が公的年金をベースとしながら、主に仕事による収入で補われている様子がうかがえます。

※雇用者所得:世帯員が勤め先から支払いを受けた給料・賃金・賞与の合計金額で、税金や社会保険料を含む

7. まとめ

今回は、60歳から90歳以上までの年齢別平均年金額や、高齢者世帯のリアルな所得実態についてデータを見てきました。

厚生年金の平均月額が、65歳以降で14万~16万円台、国民年金が5万円台という現実は、老後設計の基本的な数字として把握しておきたいところですね。

また、高齢者世帯の平均所得(年約314万円)のうち、公的年金が約64%を占める一方で、稼働所得(仕事による収入)が約25%を占めている点は重要なポイントです。

このデータは、多くの方が年金収入をベースとしながらも、就労を継続することで生活をカバーしている実態を表しています。

働き盛りの40歳代、50歳代の今、まずはご自身の「ねんきん定期便」で見込額を確認し、公的年金で足りない部分をどう準備するか、新NISAの活用なども含めた資産形成や、長く働くためのキャリアプランを具体的に検討することが大切です。