4. 「働かざるを得ない」シニアの増加と、在職老齢年金制度のこれから

内閣府が公表した「令和7年版高齢社会白書」によると、65歳以上の就業者数と就業率はいずれも上昇傾向に。

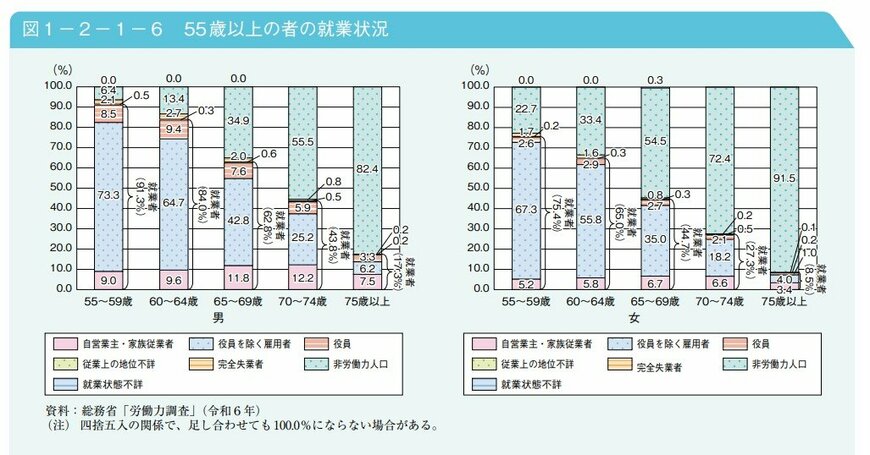

男女別に見た、各年齢層での就業者の割合は以下の通りです。

- 65~69歳:男性62.8%、女性44.7%

- 70~74歳:男性43.8%、女性27.3%

- 75歳以上:男性17.3%、女性8.5%

一般的な年金受給スタート年齢である「65歳以降」も、働き続けるシニアは増加中です。

なお、2025年6月13日に成立した「年金制度改正法」には、在職老齢年金制度の見直しが盛り込まれました。

これにより、2026年4月から、厚生年金をもらいながら働く際に「年金が減額される基準額」が月51万円(※2025年度の金額)から62万円へ引き上げられます。

収入増による年金カットを懸念していたシニアの「働き控え」が緩和され、より柔軟な働き方が可能になると期待されており、厚生労働省の試算では、新たに約20万人が年金を全額受給できるようになるとされています。

5. 「年金+α」は必須!老後破綻を防ぐための現役世代の2つの選択肢

今回は、65歳以上単身世帯の家計収支、働き方による年金額の違い、そして働くシニアの現状と年金改正について解説しました。

平均データでは、年金収入だけでは毎月赤字となり、貯蓄を取り崩している実態が浮かび上がりました。

もちろん、これはあくまで平均値であり、個々の状況は異なります。

しかし、40代、50代の現役世代にとって、将来「年金+α」が必要になる可能性が高いという現実は重く受け止めるべきでしょう。

「+α」をどう準備するか。ひとつは今回見たように「長く働く」という選択肢です。

在職老齢年金の改正は、その選択肢を後押しするものと言えます。そしてもう一つは、NISAやiDeCoなどを活用した「資産形成」です。

まずはご自身の「ねんきん定期便」で将来額を確認し、ご自身の老後設計を具体的に描いてみてください。

冬支度を始めるこの時期に、将来のお金についても計画を立ててみてはいかがでしょうか。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査[単身世帯調査](2024年)」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「社会保険の加入対象の拡大について」

- 日本年金機構「在職老齢年金の計算方法」

- 厚生労働省「令和7年版高齢社会白書」

マネー編集部貯蓄班