2. 60歳代後半・70歳代前半・70歳代後半の「生活費」は毎月いくらが平均?

60歳代や70歳代で多くの貯蓄を残しているのは、老後の生活を支えるためでしょう。実際、シニア層の生活費は、毎月いくら必要としているのでしょうか。

無職世帯となる老後、必要となる生活費が具体的にわかると、老後に向けた資産形成の目的が明確になります。平均を見ていきましょう。

2.1 60歳代後半の生活費の平均額

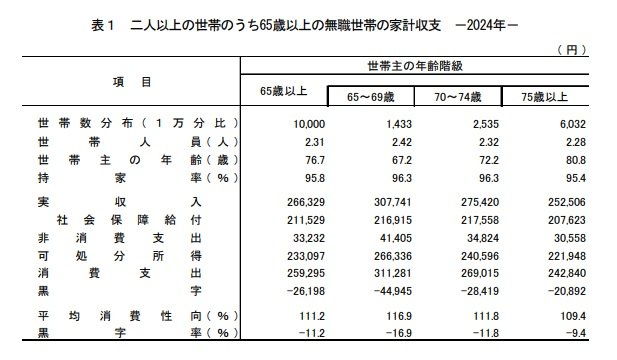

60歳代後半(65~69歳)は、30万7741円の実収入がありますが、以下の生活費がかかります。

- 消費支出:31万1281円

- 非消費支出:4万1405円

生活費の合計は毎月35万2686円です。60歳代後半では、生活費が実収入を上回り、家計が赤字になる状況が見て取れます。

毎月の赤字は4万4945円です。つまり、65歳から69歳までの5年間で、269万6700円の生活費を貯蓄などで補う必要があると考えられます。

2.2 70歳代前半の生活費の平均額

70歳代前半(70~74歳)では、実収入が27万5420円となります。一方、生活費は以下のとおりです。

- 消費支出:26万9015円

- 非消費支出:3万4824円

生活費として必要な金額は、毎月30万3839円となります。年金などの実収入だけでは生活費のすべてを賄うことはできていません。

毎月2万8419円の生活費を5年間補った場合、預貯金などの取り崩し額は170万5140円となります。

2.3 75歳以上の生活費の平均額

75歳以上になると、実収入は平均25万2506円と減少傾向です。しかし、生活費も年齢とともに減少しています。

- 消費支出:24万2840円

- 非消費支出:3万558円

生活費は、毎月27万3398円です。やはり、実収入よりも生活費が上回っており、毎月2万892円の赤字、年間25万704円を補う必要があります。

3. 資産形成のポイントは金額や期間を明確にすること

近年は、NISAやiDeCoなど、個人で投資をしやすい時代となりました。なお、老後を見据えた資産形成では、金額や期間を明確にすることが大切です。

- 老後資金はどれくらい必要か

- 何歳までに資産を形成しておくのか

元本保証のある生命保険や預貯金にするのか、リスクはあるものの複利を最大限活用できる投資にするのかは、家庭の経済状況などによって異なります。金融資産を利用する場合、リスクや特徴を十分理解したうえで、上手に活用して老後に備えましょう。

参考資料

児島 裕子