2. 給付付き税額控除が検討される背景

給付付き税額控除が検討されるのは、所得格差の拡大と貧困問題という社会的・経済的背景があるからです。

所得格差の拡大によって低所得者層が増加し、2021年以降の物価の上昇によって生活に困る人が増えています。

国民生活を経済的に支援するため、政府は様々な対策を行ってきました。

- 2023年:住民税非課税世帯等に対する臨時特別給付金(1世帯あたり10万円)

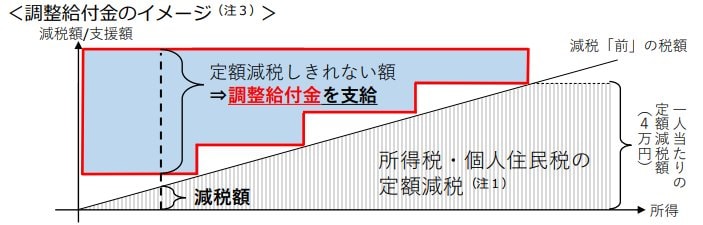

- 2024年:1人当たり4万円の定額減税と補足給付金(不足額給付金)

- 2025年:所得税の基礎控除額や給与控除額の引上げ(課税最低限の引き上げ) など

また、今後の対策として与野党各党から、所得税の課税最低限のさらなる引き上げや消費税減税、給付金支給などさまざまな案が出されています。

それらの中から、高市内閣の成立により給付付き税額控除が有力候補の1つとして浮上しました。

ここまで、給付付き税額控除の概要と給付付き税額控除が検討される背景について解説しました。次章では、給付付き税額控除のメリットとデメリット、今後の見通しについて解説します。

3. 給付付き税額控除のメリット

給付付き税額控除の大きなメリットは、低所得者にも支援ができることです。

2024年の定額減税では、定額減税のメリットを受けられない人に対して別途、補足給付金が支給されました。

給付付き税額控除なら、1つの施策ですべての国民に対する減税または給付が同時に実現します。

また、所得に応じて支援内容を変えるなど制度内容を工夫することで、本当に困っている人に対する重点的な支援も可能になります。

所得情報を基に減税や給付を行うため、迅速に対応できる、給付漏れや不正受給のリスクが低くなるというメリットもあります。