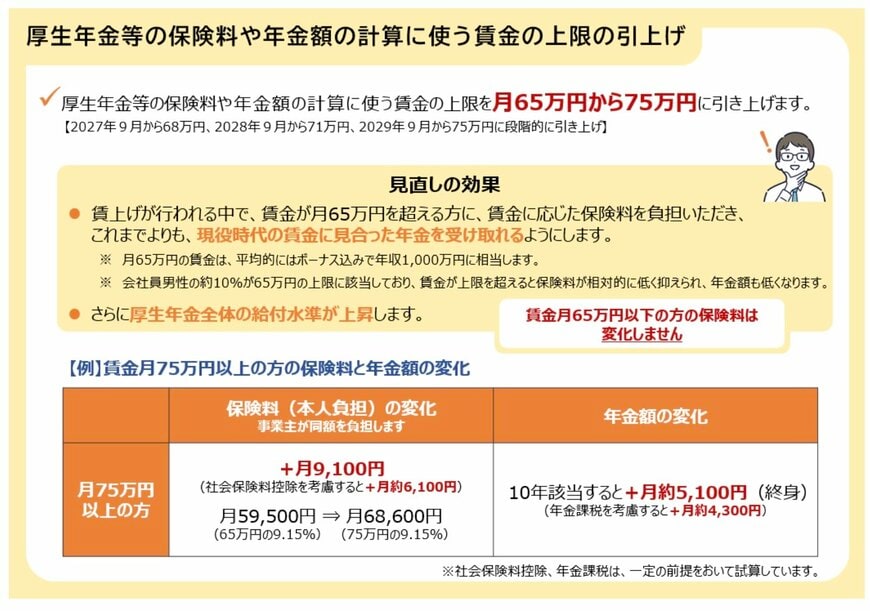

4. 政府は「標準報酬月額の上限」を段階的に引き上げる方針を公表

収入が高いほど保険料負担も増えますが、現行制度には上限があるため、一定額を超える収入は年金額に反映されにくい仕組みになっています。

現行では、標準報酬月額の上限が65万円に設定されており、それ以上の高所得者の場合、実際の収入に見合った形で保険料や将来の受給額が反映されにくい状況です。

この課題を改善するため、政府は標準報酬月額の上限を段階的に引き上げる方針を示しています。

これにより、高所得層には負担増が生じる一方で、将来の年金額はより実際の収入に近い形で反映されることが期待されています。

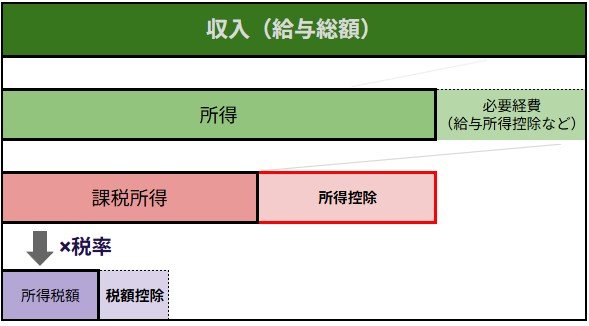

5. 【税金が安くなる仕組みとは?】所得控除と税額控除の「節税効果」をチェック

所得控除と税額控除、どこが違う?3/5

各種資料をもとにLIMO編集部作成

年末調整や確定申告で必ず耳にする「控除」は、税負担を軽減できるしくみです。大きく分けて「所得控除」と「税額控除」の2種類があります。

この2つの違いを整理しておきましょう。

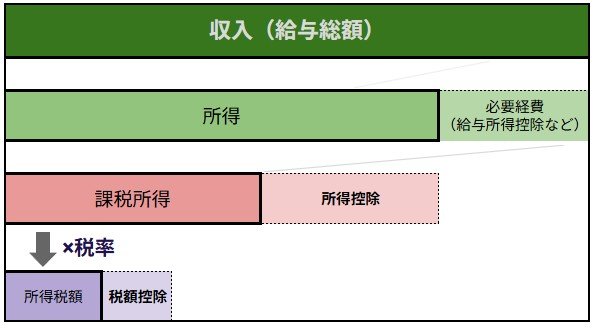

5.1 所得控除=収入から課税所得を減らす

所得控除=収入から課税所得を減らす4/5

各種資料をもとにLIMO編集部作成

所得控除とは「収入」から、課税のベースとなる「所得」を減らす仕組みです。

所得控除の種類

雑損控除(※)、医療費控除、社会保険料控除、 小規模企業共済等掛金控除、生命保険料控除、 地震保険料控除、寄附金控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除(※)、基礎控除(※)

※非居住者(日本国内に住所などがない人)が適用できる所得控除は、雑損控除、寄附金控除、基礎控除の3種類

所得控除の計算方法

課税所得金額=収入金額−《給与所得控除額》−【所得控除額の合計】

- 年収(給与総額)から「給与所得控除」などを差し引き、所得を計算する

- 「所得」から生命保険控除や扶養控除などの「所得控除」を差し引く

- 最終的に残った「課税所得」に税率をかけ、税額が決定する

所得控除の節税効果

税率をかける前の「課税所得」を減らすことで、結果的に税金が安くなります。所得が高い人ほど高い税率が適用されるため、節税効果は大きくなります。