多くの人が65歳前後で退職し、老齢年金の受給をはじめる時期を迎えます。そして年金受給がはじまると、住民税が非課税になる年収・所得額がそれまでと変わります。住民税非課税になればさまざまな恩恵を受けられるため「退職後や年金生活を迎えてから、住民税が非課税になる基準を知っておきたいと考える人もいるでしょう。

この記事では、65歳から住民税非課税となる年収・所得のボーダーラインや、住民税非課税になることのメリットを解説します。

1. 住民税非課税世帯、要件のカギは「級地」

住民税非課税世帯になる条件は、自治体ごとに異なります。その要因のひとつが「級地」という仕組みです。

級地とは、生活保護による扶助をする際に、地域の特性や生活様式によって生じる物価や生活水準の差を、保護基準額に反映させる制度です。住民税の課税・非課税となる基準額も、この級地によって変わります。級地は、以下の6区分に分けられています。

- 1級地(1級地-1、1級地-2)

- 2級地(2級地-1、2級地-2)

- 3級地(3級地-1、3級地-2)

東京23区や大阪市、名古屋市など、大都市は1級地に該当します。盛岡市や浜松市といった中規模の自治体は2級地、それ以外の地方都市や町村は3級地に分類されます。

では、例として、東京23区、茨城県水戸市、北海道富良野市の級地が異なる3つの自治体で、住民税非課税になる基準について見てみましょう。

1級地(東京23区)

- 単身世帯:45万円以下

- 夫婦世帯:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

2級地(茨城県水戸市)

- 単身世帯:32万円+10万円以下

- 夫婦世帯:32万円×(本人・同一生計配偶者・扶養親族の合計人数)+18万9000円+10万円

3級地(北海道富良野市)

- 単身世帯:28万円+10万円

- 夫婦世帯:28万円×(本人・同一生計配偶者・扶養親族の合計人数)+17万円+10万円

住民税は所得金額に応じて課税される「所得割」と、課税者全員が負担する「均等割」で構成されます。上記の金額は、所得割・均等割どちらも非課税になる基準額です。

1級地である東京23区は、単身世帯で所得が45万円以下で住民税が非課税になります。一方、3級地の富良野市は、所得38万円以下で住民税非課税となり、基準額が低くなっています。級地によって、住民税非課税となる基準額も異なるのです。

次章では、65歳から住民税が非課税になりやすい理由を解説します。

2. 住民税非課税世帯、65歳以上が多い?

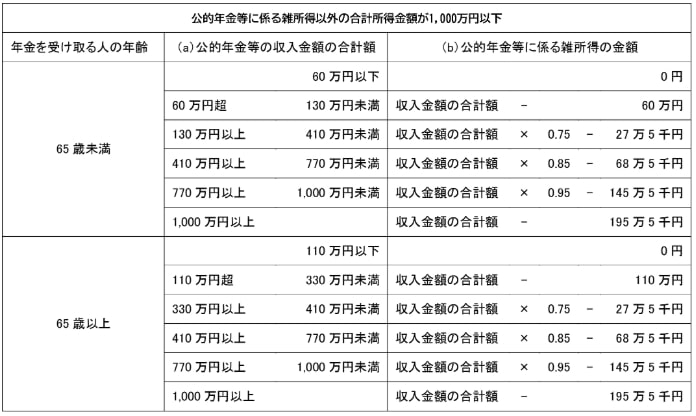

65歳以上の人は、現役世代の人よりも住民税が非課税になる可能性が高くなります。所得控除額の大きい「公的年金等控除」が適用されるのが要因です。

公的年金等控除は、公的年金収入に対して適用される控除です。65歳以上であれば、最低110万円が控除されるため、所得が大幅に減ります。

会社員時代に適用された給与所得控除の最低控除額が55万円ですから、公的年金控除の控除額がいかに大きいかがわかります。控除額が大きければ所得が少なくなり、住民税が非課税になる可能性が高まるのです。

次章では、65歳から住民税非課税世帯になる年収を解説します。