3. 脂肪肝でも加入しやすい保険種類

脂肪肝で通常の保険に入るのが難しい人でも、検討できる保険種類があります。ここからは、脂肪肝でも入りやすい保険種類と、メリット・デメリットについてプロが詳しく解説します。

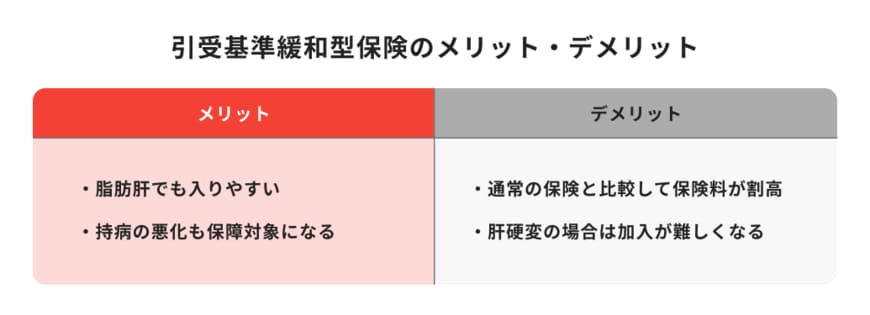

3.1 引受基準緩和型保険の活用

引受基準緩和型保険は、通常の保険と比べて告知項目が簡素化されており、持病がある方でも加入しやすい保険です。医療保険、死亡保険、三大疾病保険など幅広い商品ラインナップがあり、ニーズに応じて選択できます。

保険料は通常の保険より割高になりますが、持病の悪化も保障対象となる点は大きなメリットです。ただし、肝硬変に進行している場合は、引受基準緩和型保険でも加入が困難になる場合があります。

3.2 無選択型保険という選択肢

無選択型保険は健康状態に関する告知が一切不要で、どのような健康状態の方でも加入できる保険です。

しかし、保険料が引受基準緩和型保険よりもさらに高額に設定されており、加入から一定期間保障されない免責期間が設けられている商品が多いのがデメリットです。

引受基準緩和型保険での加入が困難な場合の最終手段として検討することをおすすめします。

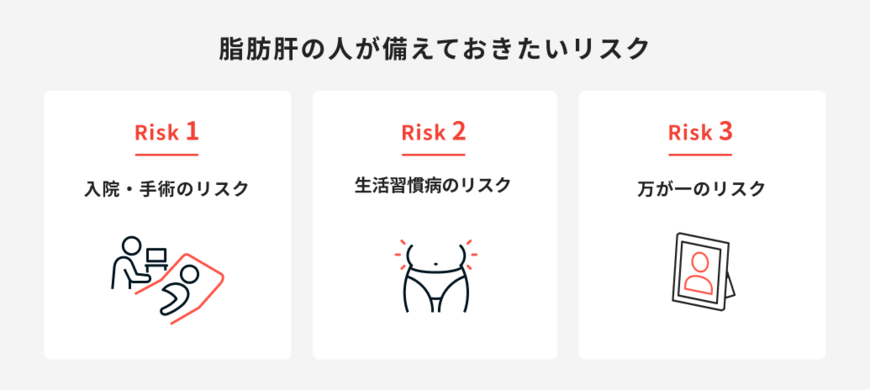

4. 脂肪肝患者が備えるべき健康リスク

脂肪肝と指摘された人は、肥満を抱えていたり飲酒量が多いなど、生活習慣に何らかの課題があることが多いです。ここからは、脂肪肝の人が備えておくべきリスクと、おすすめの保険について解説していきます。

4.1 入院・手術リスクへの対策

脂肪肝が進行すると肝炎、肝硬変、さらには肝臓がんへと発展する可能性があります。厚生労働省の調査によると、肝疾患の平均在院日数は22.3日と比較的長期になる傾向があります。

年齢が上がるほど入院期間も長くなり、他の合併症がある場合はさらに長期化することもあります。

これらのリスクに備えるため、医療保険への加入を検討することが重要です。通常の医療保険に加入できない場合は、引受基準緩和型医療保険を選択肢に含めましょう。

4.2 生活習慣病リスクの管理

脂肪肝の方は肥満を併発していることが多く、糖尿病などの生活習慣病のリスクも高くなります。厚生労働省のデータでは、肝疾患の推計患者数は28.6万人で、そのうち23.1万人が外来通院治療を受けています。

長期の通院治療が必要になる可能性を考慮し、三大疾病保険や七大・八大特定疾病保険での保障準備を検討することをおすすめします。

4.3 万が一の事態への備え

家族を支える立場にある方は、死亡保険による保障も重要です。特に成人前のお子様がいる家庭では、死亡保険の必要性が高くなります。単身者の場合でも、葬儀費用程度の保障があると家族の負担を軽減できます。