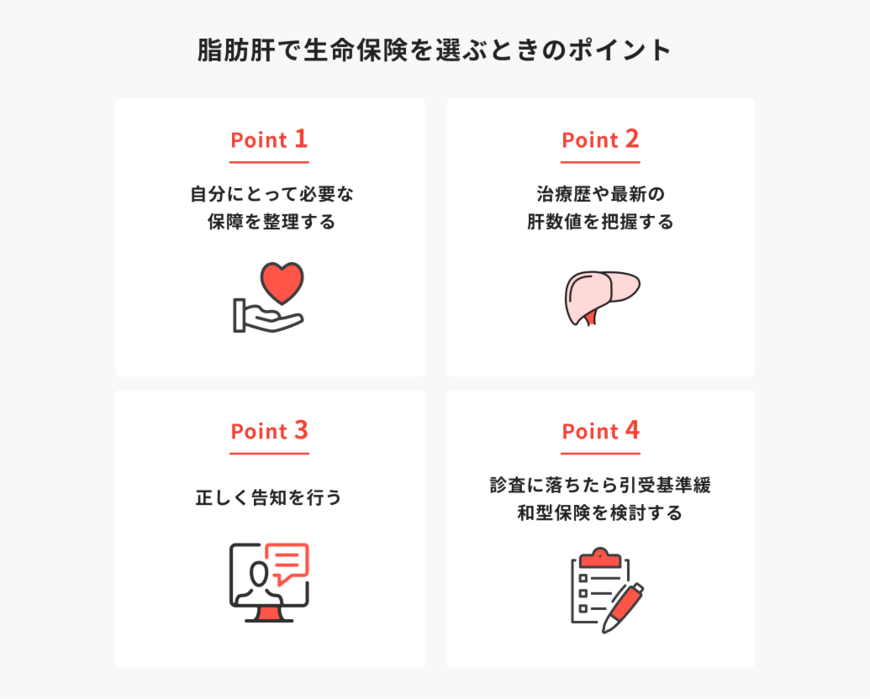

5. 脂肪肝患者の保険選択ポイント

脂肪肝と診断されている人が生命保険を選ぶ上で、押さえておきたいポイントがいくつかあります。ここからは、後悔しない保険選びのポイントをプロが詳しく解説します。

5.1 必要な保障の明確化

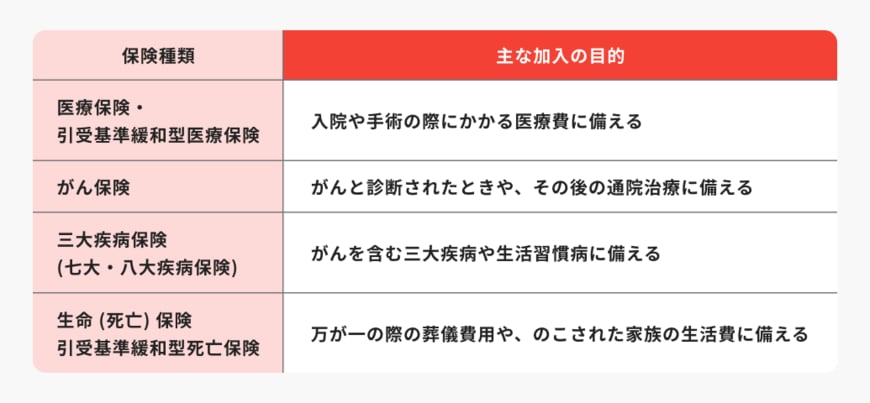

保険選びの第一歩は、自分に必要な保障内容を整理することです。医療保険は入院・手術費用、がん保険はがん治療費、死亡保険は遺族の生活費や葬儀費用を保障するためのものです。

複数の保険を組み合わせることで、総合的に保障を準備することができます。家族構成やライフスタイル、経済状況を考慮して、優先順位を決めることが大切です。

5.2 治療歴と検査数値の把握

保険申込時の告知では、脂肪肝に関する詳細情報が必要になります。診断時期、健康診断での指摘内容、最新の肝機能数値(γ-GTP・ALT・AST)、治療内容、入院の有無、合併症、現在の状態などを正確に把握しておきましょう。

健康診断結果や医療機関での検査結果を手元に準備して手続きを進めるとスムーズです。

5.3 正確な告知の重要性

告知は保険契約においてとても重要な手続きです。詳しく告知することで不利になることを心配される方もいますが、不正確な告知は後に告知義務違反として大きな問題となる可能性があります。

保険会社は給付金請求時に加入時の告知内容を調査することがあり、虚偽が発覚すると給付金の支払拒否や契約解除となる場合があります。

5.4 診査結果に応じた保険選択

通常の保険の診査で不承認となった場合は、引受基準緩和型保険を検討しましょう。「3カ月以内に入院・手術をすすめられていない」「過去1~2年以内に入院・手術歴がない」「5年以内に重大疾病の治療を受けていない」などの条件をクリアしていれば申し込み可能です。

ただし、肝硬変の診断を受けている場合は選択できる商品が限定されるため注意が必要です。

6. まとめ

脂肪肝の診断を受けても、症状の程度や治療状況によっては通常の生命保険に加入できる可能性があります。肝機能数値が基準内で入院歴がなければ、多くの保険商品が選択肢となります。

加入が困難な場合でも、引受基準緩和型保険や無選択型保険という代替手段があります。重要なのは、正確な健康状態の把握と適切な告知、そして自分に必要な保障内容の明確化です。

脂肪肝は生活習慣の改善により症状の進行を抑制できる疾患でもあるため、早期の保険検討と並行して健康管理にも取り組むことをおすすめします。

参考資料

ほけんのコスパ編集部