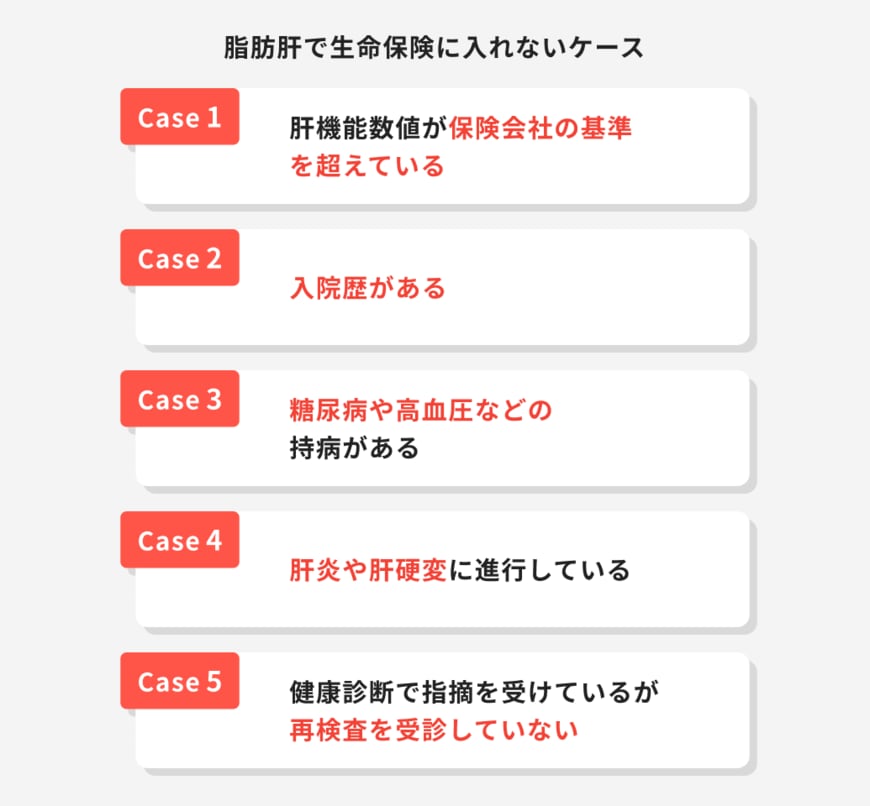

2. 脂肪肝で保険加入が困難になるケース

脂肪肝の程度によっては、生命保険に加入できないこともあります。ここからは、脂肪肝で生命保険に入れないケースや、保険会社の診査基準について見ていきましょう。

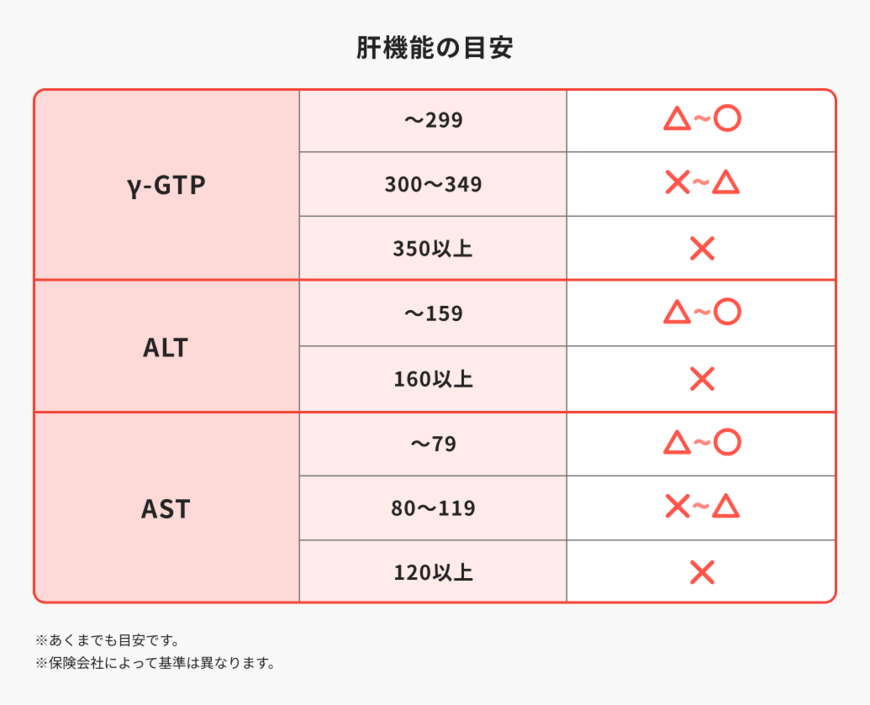

2.1 肝機能数値が基準値を超過している場合

保険会社各社では、肝機能検査の数値に独自の基準を設けています。一般的な目安として、γ-GTPが300以上、ALTが160以上、ASTが120以上の場合は加入が困難とされています。

これらの数値のいずれか一つでも基準を大幅に超えると、他の数値が正常でも加入を断られる可能性があります。

保険会社によって基準値に差があるため、一社で断られても他社で検討する価値があります。最新の検査結果をもとに、複数社で比較検討することをおすすめします。

2.2 入院治療歴がある場合

脂肪肝の治療は基本的に生活習慣の改善から始まりますが、症状が進行して肝炎の疑いがある場合は入院治療が必要になることがあります。

過去に脂肪肝関連で入院歴がある場合、病状の進行度が高いと判断され、通常の保険への加入が困難になります。

この場合は、引受基準緩和型保険や無選択型保険での検討が必要になります。

2.3 併発している持病がある場合

脂肪肝は糖尿病や高血圧などの生活習慣病と併発することが多く、複数の疾患を抱えていると保険会社の判断がより厳しくなります。薬物治療が必要な状態では、通常の医療保険や死亡保険への加入が困難になる可能性があります。

ただし、がん保険については脂肪肝やその他の生活習慣病があっても比較的加入しやすい傾向にあります。

2.4 肝疾患の進行状況

脂肪肝が肝炎や肝硬変に進行している場合、保険種類を問わず加入が非常に困難になります。特に肝硬変まで進行すると、引受基準緩和型保険でも選択肢が大幅に限られてしまいます。

早期の段階で適切な治療と保険検討を行うことが重要です。

2.5 健康診断で「要再検査」を放置

健康診断で脂肪肝で「要再検査」の指摘を受けたにもかかわらず、その後の再検査を受けていない場合、保険加入は難しくなるのが一般的です。

もし再検査を済ませていない場合は、保険の検討を機に受診しましょう。再検査で問題がなければ、保険に加入しやすくなります。