3. 【私的年金】企業年金・個人年金で年金の上乗せも可能

公的年金のほかに、企業が福利厚生の一環として設定している企業年金や、自身の判断で加入できる個人年金もあります。

公的年金だけではゆとりある老後生活を送るうえで足りないという方は、企業年金や個人年金といった第3の年金を活用しましょう。

前の章で紹介した通り公的年金が「2階建て」であることから、個人年金・企業年金を「3階部分」と捉えて、日本の年金制度全体を「3階建て」と表現することもあります。

3階部分:企業年金・個人年金3/15

出所:筆者作成

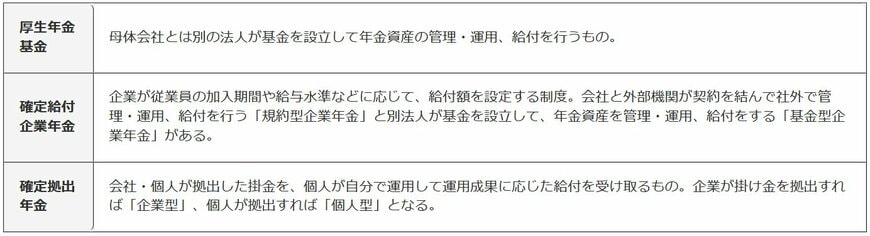

企業年金は、勤務先企業の福利厚生の一環として制度が用意されているケースがしばしばあります。個人年金は、自らの判断で金融機関や保険会社などと契約して加入します。

3.1 iDeCoなら節税効果も期待できる

最近では「iDeCo」がしばしば話題なりますが、これは自分で拠出額と運用先を決められる個人型の確定拠出年金のひとつです。

拠出金を金融機関が指定する投資信託や生命保険、定期預金などのなかから任意の金融商品に投資ができます。株式などの金融市場の成長が進めば、将来の年金受給額の増加が期待できる仕組みです。

iDeCoは、毎年の拠出額が所得控除となるため、所得税を抑える効果を持ちます。

また、普通に投資すると投資収益に20.315%の税金がかかりますが、iDeCoなら運用益が非課税で自動的に再投資されます。また受取時には、受け取り方法によって退職所得控除や公的年金等控除が適用されるため、税額が減額されるのも特徴です。

投資を通じて老後資産を形成しようと考えている方は、iDeCoを活用すると課税口座での証券投資よりも効率よく老後に向けた備えを進められるでしょう。