3. 65歳以上の平均貯蓄額「貯蓄額の平均と中央値」のギャップに注意

老後の備えとして重要な貯蓄。平均値だけでなく、実態に近い中央値にも注目することで、現実的な準備が見えてきます。

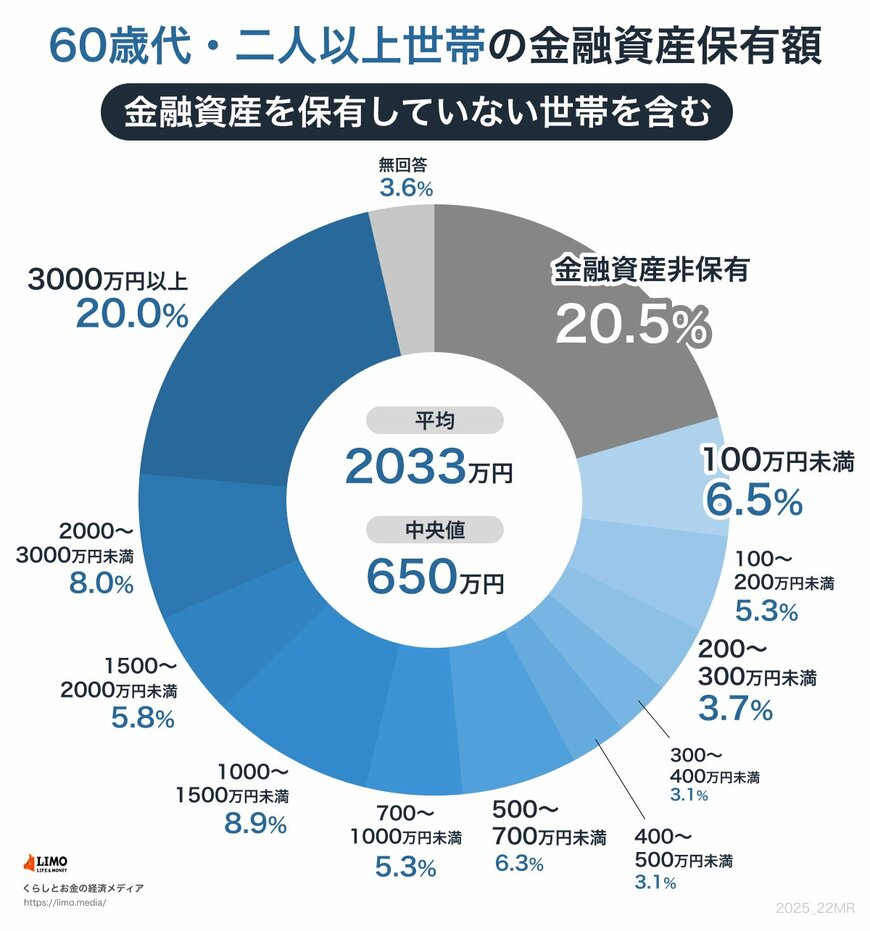

3.1 【60歳代】貯蓄額の平均と中央値

金融広報中央委員会「家計の金融行動に関する世論調査2024年(二人以上世帯調査)」によると、60歳代の夫婦世帯の貯蓄額の平均は2033万円、中央値は650万円と大きな差があります。

一部の富裕層が平均を引き上げているため、参考になるのは中央値でしょう。ゆとりある生活を望むなら、一定の資産形成が欠かせません。

4. ゆとりある老後生活に必要な資金はいくら?

生命保険文化センター「2022(令和4)年度 生活保障に関する調査」によれば、「ゆとりある老後生活」を送るためには、月額37万9000円が必要とされています。

一方、先述の通り、平均的な支出額は約29万円であり、この差をどう埋めるかが老後の暮らしの大きな課題になるでしょう。

仮にゆとりある生活を25年間続けたいとした場合、必要な生活費の総額は以下の通りです。

37万9000円 × 12ヶ月 × 25年 = 約1億1370万円

一方で、収入の総額は平均で見ると下記の通りです。

25万3000円 × 12ヶ月 × 25年 = 約7590万円

この差額、つまり貯蓄などで補うべき不足分は約3780万円になります。

もちろん、すべての家庭がこの額を必要とするわけではありません。実際の生活費を約29万円に抑えれば、不足額も大きく減少します。

また、収入部分についても家庭差が大きいでしょう。

5. 自分のライフスタイルに合わせた見直しを

老後に必要な資金は一概に言えるものではなく、自分たちの生活スタイル、受給年金額、健康状態によって大きく異なります。平均値だけに頼らず、「自分ごと」として家計を見直すことが、安心した老後につながる第一歩でしょう。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)」

- 総務省統計局「家計調査報告(貯蓄・負債編)2024年(令和6年)平均結果の概要(二人以上の世帯)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

マネー編集部貯蓄班