7. 65歳以上・未満で違う?令和7年分の年金源泉徴収と基礎控除の新ルール

「令和7年度税制改正」により、所得税の基礎控除額が改定されました。

これにともない、公的年金の源泉徴収の対象とならない年金額が、現行の「158万円未満→205万円未満」に引き上げられました。(65歳未満は「現行の108万円未満→155万円未満」に引き上げ)

令和7年分の公的年金における源泉徴収額の計算に用いる基礎控除額は以下の通りです。

7.1 【年齢別】令和7(2025)年の公的年金における源泉徴収額の計算に用いる基礎的控除額」

65歳以上

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(16万5000円未満となる場合は、16万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(13万5000円未満となる場合は、13万5000円)

65歳未満

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(12万5000円未満となる場合は12万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(9万円未満となる場合は9万円)

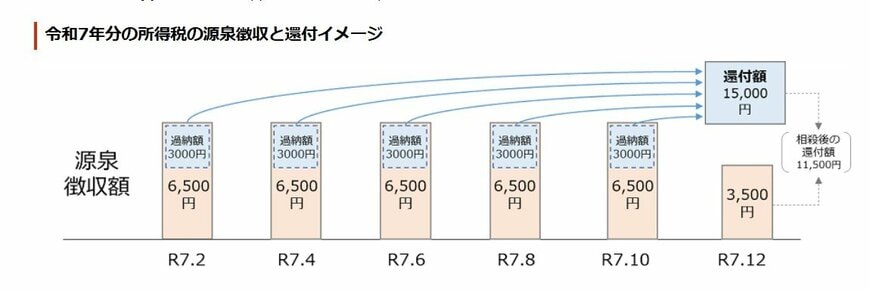

7.2 2025年分の所得税「源泉徴収と還付イメージ」

この改正により、2025年12月の年金支払い時に「1年間の最終的な税額」と「それまでに源泉徴収された税額」との間で精算がおこなわれ、過払い分が生じていた場合は、その差額が還付されます。

8. まとめにかえて

本記事では、公的年金の概要や平均的な受給額について解説してきました。

年金加入経歴ごとの5つのパターンで見た受給額は、将来の生活を考えるうえで参考になったのではないでしょうか。特に厚生年金は、加入期間や収入によって金額に大きな差が出ることがわかります。

一方で、自営業など国民年金のみの加入者は、老後に向けてより一層の準備が必要です。老後資金の積み立てには時間がかかるため、早めに動き出すことが安心につながります。

この機会に、今できることを一度見直してみませんか?将来の暮らしを守る第一歩は、今日から始められます。

参考資料

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」II 各種世帯の所得等の状況

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「厚生年金保険の保険料」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 政府広報オンライン「年金の手続。国民年金の第3号被保険者のかたへ。」

- 日本年金機構「国民年金の第3号被保険者制度のご説明」

- 厚生労働省「年金制度改正法が成立しました」

- 日本年金機構「令和7年度税制改正による所得税の基礎控除の見直し等について」

菅原 美優