3. 必要な「貯蓄額」はどうやって決めるべき?

ここからは、70歳代の貯蓄実態を踏まえて、世帯にとって適切な「貯蓄目標」を考えるためのポイントをお伝えしていきます。

3.1 収支を考える

老後に必要な貯蓄を考える第一歩は、老後の生活における「月々の収支」を正確に把握することです。

毎月の収入(年金や不動産収入など)と支出(住居費、食料費、交際費など)を詳細に分析することで、老後に必要な1月あたりの金額の参考値となります。

収支が赤字の場合は、赤字部分の補填を貯蓄金額でしていくこととなります。また、収支の見直しをする上で、削ることができそうな支出があれば削減をすることで、より長期的な老後生活の設計をすることが可能になります。

3.2 持ち家か賃貸か

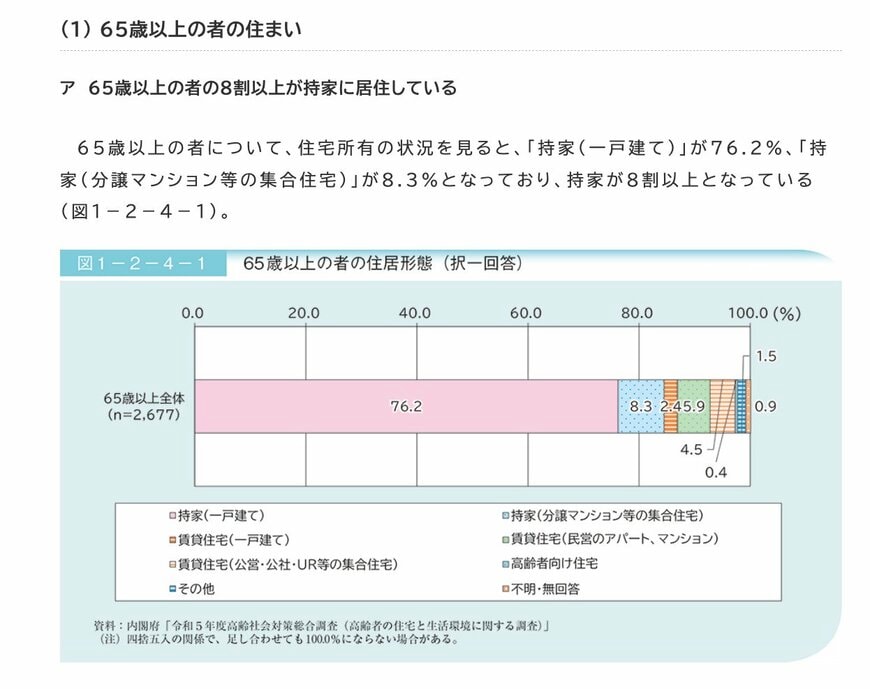

住居費は、老後の支出の中で大きな差がつくポイントの1つです。

・持ち家の場合

ローンが完済していれば、毎月の住居費は固定資産税や管理費、修繕費などだけに抑えられます。さらに、居住物件を「資産」として売却して転居することも可能です。

・賃貸の場合

生涯にわたって家賃を払い続ける必要があります。これは持ち家世帯に比べて、数千万円単位で多くの資金が必要になる可能性があります。例えば、月15万円の賃貸に暮らしている場合、年間180万円を70歳から90歳まで払うとすると3600万円が必要となります。

統計によれば、65歳以上の8割以上が持ち家で暮らしていますが、賃貸物件を終の棲家とする場合は、その分の追加費用を貯蓄計画に組み込む必要があります。