4. 厚生年金保険料の上限が引き上げへ

2025年6月13日に、年金制度改正法が国会で成立しました。この改正により決まった、「保険料や年金額の計算に用いる賃金の上限引き上げ」について解説します。

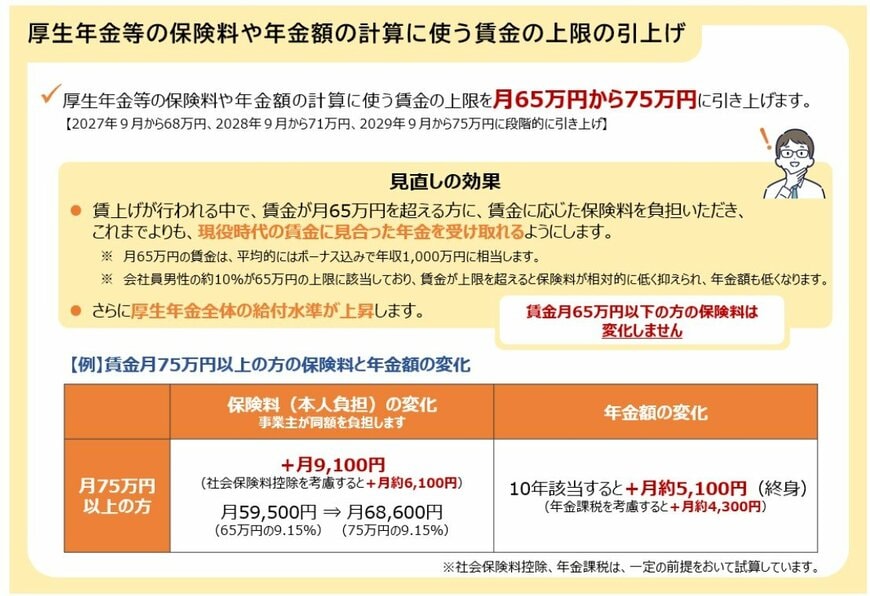

厚生年金や健康保険の保険料、そして年金額の算出には、月々の給与と賞与を一定の範囲で区分した「標準報酬月額」という基準額が使用されます。

2025年7月時点での標準報酬月額の上限は65万円。これは月の収入が65万円を超えても、保険料や将来の年金額の計算基礎となるのは上限の65万円までということを意味し、収入が一定額を超えると保険料や年金額が「頭打ち」になる仕組みです。

厚生労働省の調査では、現在、会社員男性のおよそ10%がこの上限に該当しています。賃金が上限を超えると保険料負担は相対的に軽くなりますが、老後に支給される年金額も低く抑えられます。

今回の改正では以下のように段階的な引き上げが決まりました。

4.1 標準報酬月額の上限

- 2027年9月~:月68万円

- 2028年9月~:月71万円

- 2029年9月~:月75万円

高収入層の保険料負担は増加しますが、その分、現役時代の賃金により見合った年金を将来的に受給できるようになります。

5. 年金の繰下げ受給とは?老後の年金の対策を考えよう

厚生年金を思ったよりもらえないかもしれない思った方もいるでしょう。ご自身についてはねんきんネットなどで、自身の将来の年金見込み額を確認しましょう。

将来の老齢年金の受給額を増やす方法は複数あります。

今回はその中から、「繰下げ受給」についてご紹介します。

繰下げ受給は原則65歳から受け取れる老齢年金の受給開始を66歳以降75歳までの間に遅らせることで、増額された年金を生涯にわたって受け取れる制度です。

増額率は1カ月あたり0.7%で、75歳まで繰下げると最大で84%も年金額が増えます。老齢基礎年金と老齢厚生年金は、それぞれ別々に繰下げを選択することも可能です。

ただし、繰下げ受給にはいくつかの注意点があります。

まず、加給年金額や振替加算は増額の対象外です。また繰下げ待機期間中は加給年金額や振替加算を受け取ることはできません。

また、66歳以降の待機期間中に遺族年金など他の公的年金を受け取る権利が発生した場合、その時点で増額率が固定されます。なお、他の年金が発生した月の翌月分から、増額された年金を受け取ることは可能です。

人によって繰下げ受給が本当に得かも個人差があります。ほかにも注意点がありますので、きちんと確認して検討しましょう。

繰下げ受給以外にも年金を増やす方法はありますから、時間のある時に調べてみてはいかがでしょうか。

※この記事は2025年9月21日に公開された記事の再編集記事です。

参考資料

- LIMO「厚生年金、10月15日の年金支給日に「30万円(月額15万円)」もらえる人は何パーセントいる?」

- 厚生労働省「令和6年簡易生命表の概況」1 主な年齢の平均余命

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「社会保険の加入対象の拡大について」

- 日本年金機構「在職老齢年金の計算方法」

- 厚生労働省「平均寿命と健康寿命」

- 日本年金機構「年金の繰下げ受給」

長井 祐人