2. 【新NISA】積立投資「年利3%」で25年後に「元本と利益」はいくらになるか「月1万円~9万円」まで2万円刻みでシミュレーション

では、年利3%で25年間運用できた場合、いくらになるのでしょうか。また、積立額を定期的に増やしていくとどうなるのか見ていきましょう。

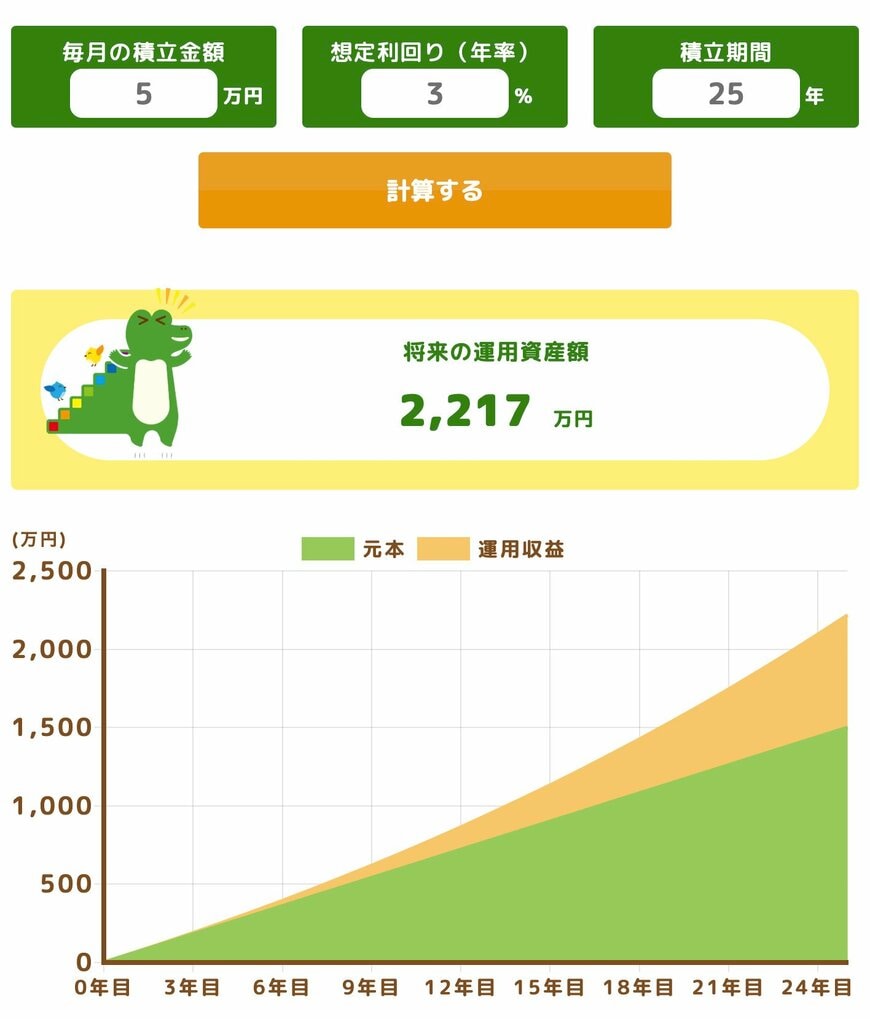

まず、毎月同じ積立額で25年間、年利3%で運用すると運用資産の総額は以下のような結果となります。

- 積立額が毎月1万円の場合:443万円(元本300万円・利益143万円)

- 積立額が毎月3万円の場合:1330万円(元本900万円・利益430万円)

- 積立額が毎月5万円の場合:2217万円(元本1500万円・利益717万円)

- 積立額が毎月7万円の場合:3104万円(元本2100万円・利益1004万円)

- 積立額が毎月9万円の場合:3991万円(元本2700万円・利益1291万円)

年利3%であれば、毎月5万円を25年間積み立てられれば2000万円を超える貯蓄を築ける可能性があることがわかります。

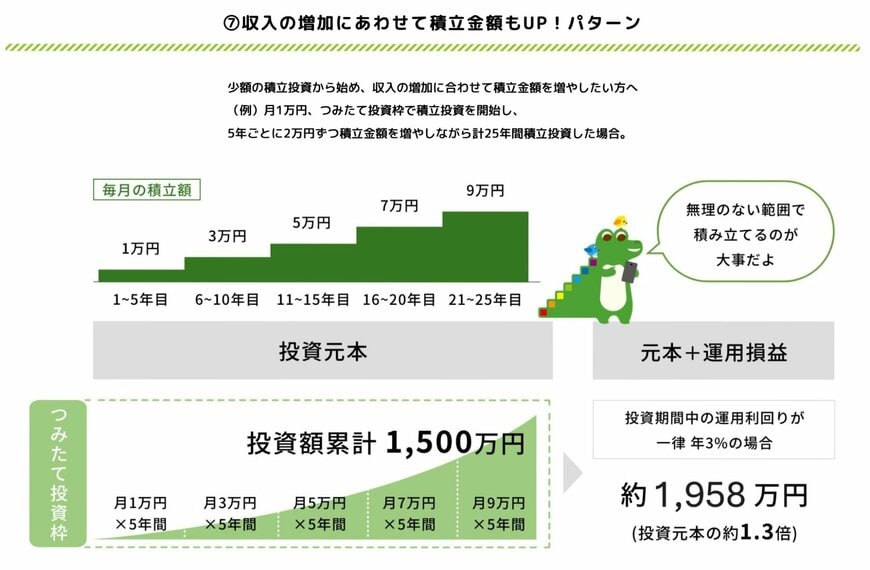

では、少額の投資からスタートして、定期的に積立額を増やした場合はどうなるのでしょうか?こちらは年利3%で25年間という条件は同じですが、積立額を以下のように増やしていきます。

- 1〜5年目:1万円

- 6〜10年目:3万円

- 11〜15年目:5万円

- 16〜20年目:7万円

- 21〜25年目:9万円

シミュレーションすると、25年後に運用資産の総額が1958万円程度(元本1500万円)という結果が出ました。

たとえば収入の増加に合わせて積立額を増やす人などは、こちらのシミュレーションのほうが実態に近いかもしれませんね。

ただし、資産運用は必ずうまくいくとは限りません。損をするリスクもありますし、運用成果は後にならなければわからないということを念頭において検討したほうがよいでしょう。

3. まとめにかえて

資産運用ですから損をするリスクがありますが、一方で今回シミュレーション結果をみてきたように、効率よく資産を増やせる可能性もあります。

資産運用のメリット・デメリットはさまざま。

利益が増えるほかに、「自分で働く」だけでなく、「お金に働いてもらう」選択肢が増えることはメリットの1つでしょう。

一方で値動きする金融商品を保有することで、その値動きに怖さを感じる点はデメリットの1つになります。リスク許容度は人それぞれですから、何が怖いのかを洗い出し、どの金融商品・投資方法、どれくらいの金額・期間であれば自身は投資できるかといったところを明確にしてからはじめてみるのも一つでしょう。

また、どのタイミングで売るのかや、株価などが暴落したときの対応方法についてもご自身で考えてみてくださいね。

参考資料

宮野 茉莉子