3. 年金生活突入後の生活と投資について

年金生活に突入したあとは、受け取る年金額や保有している資産額に応じて、生活を見直す必要があります。

3.1 年金生活では固定費の見直しが必須

年金生活に突入すると、現役時と比較して収入が3〜5割減少するため、毎月確実に出ていく固定費を削減することが欠かせません。固定費は一度見直せば継続的に効果が出るため、家計の健全度を高めるうえで効果的です。

特に、高齢期になると医療費や介護費用が増加します。これらの支出はいつ発生するかわからない難しさがあるため、家計に余裕を持たせることで、突発的な支出にも対応できる余力を作れるでしょう。

具体的な見直し項目として、通信費が挙げられます。携帯電話を格安SIMに変更すれば月5000円以上の節約も可能です。固定電話の必要性も再考し、使用頻度が低ければ解約しましょう。

子どもが独立していれば、生命保険の死亡保障を減額できます。医療保険も公的制度から受けられる保障を踏まえて、過剰な保障を見直しましょう。

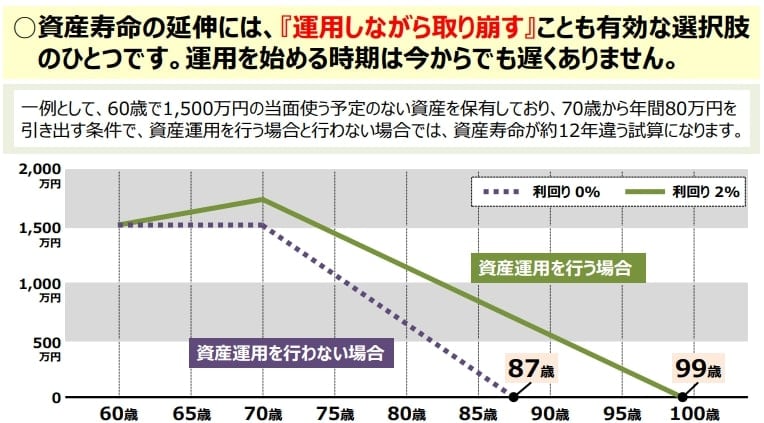

3.2 運用しながら取り崩す

資産の寿命を延ばすために、資産を取り崩しつつ可能な範囲で運用を継続しましょう。預貯金だけでは、インフレによって資産価値が目減りしてしまうためです。

現役時のように積極的な運用は、必ずしも行う必要はありません。具体的には、短期の生活費は預金で確保し、中長期分は債券や株式で運用する「バケツ戦略」が有効です。

運用しながらの取り崩すことで、資産の目減りによる心理的ストレスを軽減し、より豊かで安心な老後生活を実現できるでしょう。