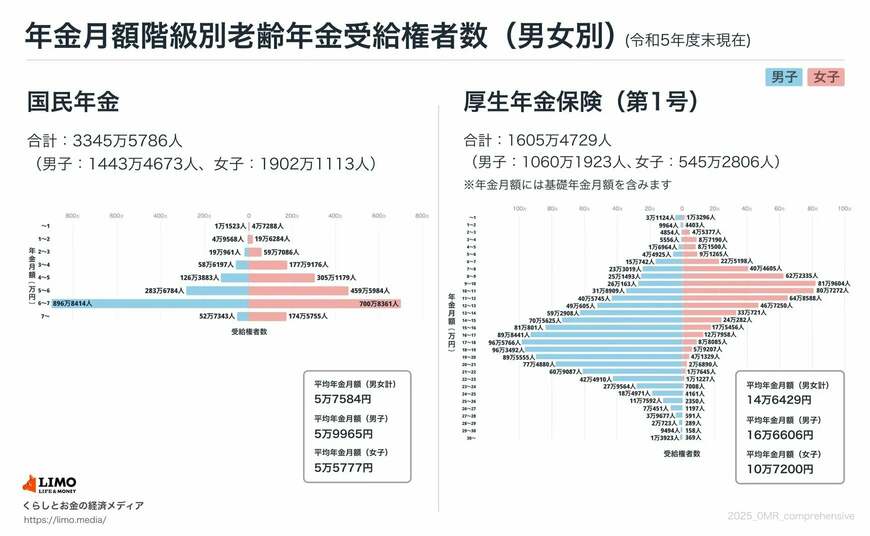

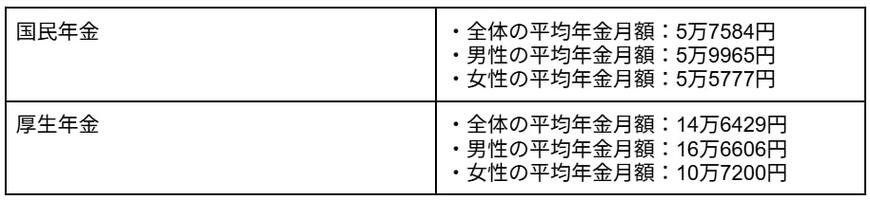

老後の収入の柱となる公的年金。令和5年度の平均受給額は国民年金で約5万6000円、厚生年金で約14万3000円ですが、実際の受給額は保険料の納付月数や現役時代の報酬によって変動します。

年金生活に入ると収入が現役時の3〜5割減少するため、生活の見直しが必須です。

通信費や保険料などの固定費削減で月数万円の節約も可能で、さらに資産を運用しながら取り崩す戦略で資産寿命を延ばすこともできます。

豊かな老後を実現するための具体的な方法を見ていきましょう。

1. 令和5年度の国民年金・厚生年金の平均受給額

厚生労働省の資料を参考に、令和5年度における国民年金・厚生年金の平均受給額を確認します。

公的年金の最大の強みは、終身年金である点です。亡くなるまで支給される収入として機能するため、年金受給額を増やすことができれば、老後生活の経済的な安心も大きくなるはずです。