物価高対策として、2024年に実施された「定額減税」ですが、減税額をすべて控除できないと見込まれた方には、昨年の夏から秋にかけて「当初調整給付金」が支給されました。

さらに、本来の給付額と当初調整給付金との間に差額が生じた方には、今夏より追加で「不足額給付」が行われています。

給付額は控除しきれなかった減税額に応じて異なりますが、対象者の中には4万円が支給されるケースもあります。

すでに給付金に関するお知らせなどは発送されていますが、申請手続きが必要な場合、9月や10月末日を手続き期限に設定している自治体もあります。

そこで本記事では、不足額給付の内容について、給付金額や申請方法を詳しくお伝えします。さっそく見ていきましょう。

1. 「不足額給付」とは?

昨年、物価高対策の一環として実施された「定額減税」ですが、納税者および同一生計の配偶者や扶養親族1人につき、所得税3万円、住民税1万円、合計4万円の減税が実施されました。

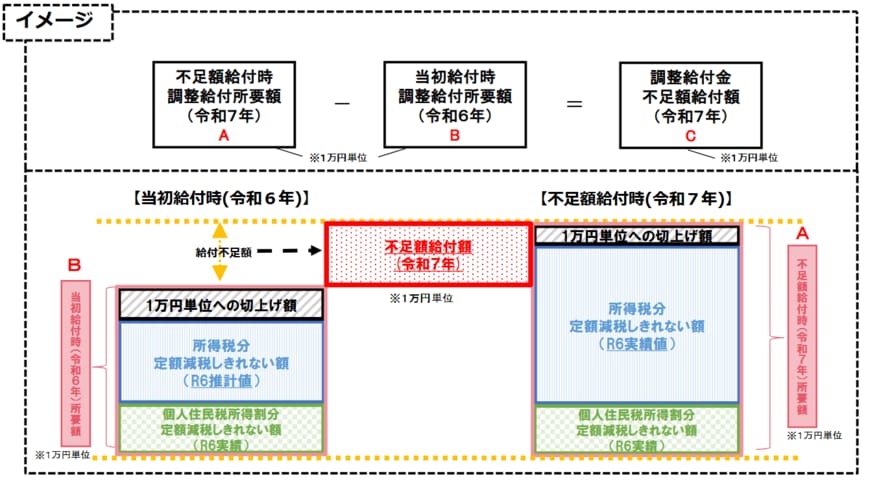

このとき、定額減税額が所得税額・住民税額(所得割額)を上回り、定額減税しきれないと見込まれる場合には、控除しきれない、おおよその差額が市区町村から給付されました。

この給付金は「当初調整給付」と呼ばれ、早期給付を目的として、2023年の所得情報をもとに推計した2024年の所得税額および、2024年度末時点の扶養親族情報を基に算出されています。

その後、2024年分の所得税と定額減税の実績額が確定すると、本来の給付額が明らかになるので、当初調整給付額との差が生じた場合には、その不足分が追加で支給されることになります。これが「不足額給付」です。

既に自治体からのお知らせ等を受け取った方は、お知らせに記載のある、給付内容・給付額・振込先口座等について確認しておきましょう。