3. 【厚生年金シミュレーション】働き方で変わる年金額をモデルケースでチェック

厚生労働省は、2025年度(令和7年度)の年金額の目安として「多様なライフコースに応じた年金額例」を5つのパターンで提示しました。

この年金額例は、令和6年の財政検証で作成された将来の年金予測(年金額の分布推計)を基にしています。

具体的には「令和6(2024)年度に65歳になる人」の加入期間や収入をモデルとし、働き方のタイプ(経歴類型)ごと・男女別に概算したものです。

3.1 【男女・加入期間別】多様なライフコースに応じた年金額モデル

5つのパターンのうち、今回は「厚生年金期間中心」で働いた場合の年金額例を、男女別に見てみましょう。

3.2 厚生年金期間中心の男性

年金月額:17万3457円(+3234円)

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円(平均年収は賞与含む月額換算)

- 基礎年金:6万8671円

- 厚生年金:10万4786円

3.3 厚生年金期間中心の女性

年金月額:13万2117円(+2463円)

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円(平均年収は賞与含む月額換算)

- 基礎年金:7万566円

- 厚生年金:6万1551円

年金月額を男女のモデルケースで比較すると、約4万1000円の差が生じます。

この差の背景には、現役時代の平均収入の違い(月額で約15万円)と、厚生年金加入期間の差(約6.4年)が影響していることが考えられます。

厚生年金は、収入が高く、加入期間が長いほど受給額が増える仕組みのため、これらの要素が年金額に大きく反映されているのです。

また、国民年金のみに加入していた場合の平均年金月額は、男性が6万2344円、女性が6万636円です。

このことからも、厚生年金が上乗せされることによる年金額の増加分が大きいことがわかります。

これらの例からもわかるように、現役時代の働き方や収入によって、将来受け取る年金額は大きく変わります。

4. 安定した老後のために、働き方と「備え方」の見直しを

家計調査の結果からもわかるように、年金で支出をすべてまかない切れない高齢者世帯は決して少なくありません。

現役時代の働き方や収入によって将来の年金額は大きく変わり、老後の安心には自助努力も欠かせない時代が到来しているといえます。

現役世代のうちから、積立や貯蓄、投資、そして保険など複数の「命綱」を用意しておくことが大切。ライフステージに合わせて働き方と家計、健康への備えを見直すことが将来の生活を支える最も確かな一歩となるでしょう。

4.1 医療・介護費はどのくらいかかる?

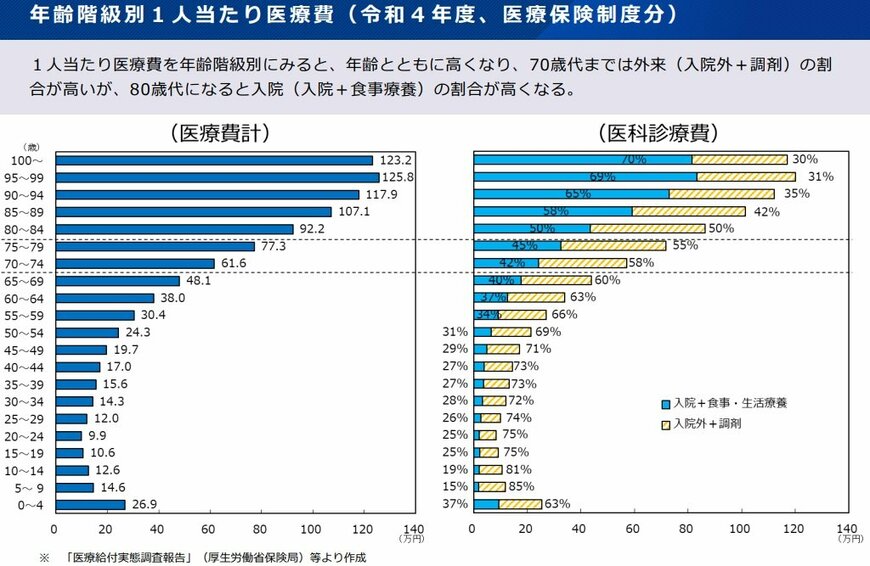

参考までに、年代別の医療費を見てみましょう。

特に高齢になると医療費は増え続け、長期入院や療養が必要になると負担は想像以上に大きくなります。

厚生労働省の統計でも、70代で年間60万円以上、90歳を超えると100万円超に達することが示されています。

また、現役世代であっても安心はできません。統計上、20代では年間10万円前後、30代でも15万円前後の医療費がかかっています。

金額としてはまだ少ない水準ですが、思わぬケガや病気によって急な出費が必要になることは珍しくありません。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

マネー編集部年金班