老後は主に年金で生活することになりますが、年金の支給は2カ月に一度の偶数月。今月、10月15日は年金支給日です。

年金生活を考えるときに頭に入れておきたいのが、基本的に「税金と社会保険料」の支払いは老後も続くということ。年金から税金と社会保険料が天引きされ、残りで日々の食費や光熱費、交通費、交際費などを考えていくことになります。

また、税金や社会保険料は所得の状況などにより、天引きされる金額が変わる場合もあります。原則は10月の支給分から年金の天引き額が変わり、年金の手取り額が変わる方は家計のやりくりを考え直す場合もあるでしょう。

今回は年金から「税金や社会保険料」が天引きされる人と、そもそも年金の仕組みや平均月額についてみていきましょう。

1. 年金から「税金や社会保険料」が天引きされる人とは?令和7年度の税制改正「所得税の基礎控除額改定」も解説

社会保険料や税が、年金からの天引き(特別徴収)となる人には、市区町村から通知がおこなわれます。これらのお金が天引きとなる条件を、日本年金機構の「年金Q&A」を参考に見ていきます。

1.1 介護保険料

65歳以上の、老齢もしくは退職(※)、障害または死亡を支給事由とする年金を受給中で、年間の受給額が18万円以上の人

※老齢もしくは退職を事由とする年金:老齢基礎年金もしくは旧法制度による老齢年金・退職年金のこと

1.2 国民健康保険料(税)

65歳以上75歳未満(後期高齢者医療制度の該当者を除く)の、老齢もしくは退職、障害または死亡を支給事由とする年金を受給中で、年間の受給額が18万円以上の人

※国民健康保険料(税)と介護保険料の合計額が、各支払期に支払われる特別徴収対象年金額の2分の1を超える場合、国民健康保険料(税)は特別徴収の対象とはならない

1.3 後期高齢者医療保険料

75歳以上の人もしくは65歳以上75歳未満で後期高齢者医療制度に該当する人のうち、老齢もしくは退職、障害または死亡を支給事由とする年金を受給中で、年間の受給額が18万円以上の人

※後期高齢者医療保険料と介護保険料の合計額が、各支払期に支払われる特別徴収対象年金額の2分の1を超える場合、後期高齢者医療保険料は特別徴収の対象とはならない

1.4 住民税および森林環境税

- 65歳以上の、老齢もしくは退職を支給事由とする年金を受給中で、年間受給額が18万円以上となる人

なお、国民健康保険料(税)(または後期高齢者医療保険料)、住民税および森林環境税が特別徴収される前提条件として、「介護保険料が特別徴収されていること」が必要です。

また、老齢厚生年金は特別徴収の対象外です。また、年金を受ける権利に担保設定がされている場合には特別徴収はおこなれません。

さらに、「老齢年金と遺族年金」のように複数の年金を受給している場合、特別徴収が行われる年金の優先順位が定められており、どれか1つの年金からの特別徴収となります。

また、「令和7年度税制改正」により、所得税の基礎控除額が改定されました。

これにともない、公的年金の源泉徴収の対象とならない年金額が、現行の「158万円未満→205万円未満」に引き上げられました。(65歳未満は「現行の108万円未満→155万円未満」に引き上げ)

令和7年分の公的年金における源泉徴収額の計算に用いる基礎控除額は以下の通りです。

1.5 【年齢別】令和7(2025)年の公的年金における源泉徴収額の計算に用いる基礎的控除額」

65歳以上

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(16万5000円未満となる場合は、16万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(13万5000円未満となる場合は、13万5000円)

65歳未満

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(12万5000円未満となる場合は12万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(9万円未満となる場合は9万円)

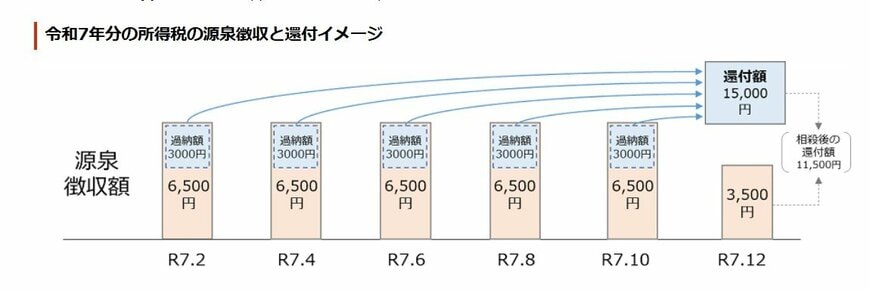

1.6 2025年分の所得税「源泉徴収と還付イメージ」

この改正により、2025年12月の年金支払い時に「1年間の最終的な税額」と「それまでに源泉徴収された税額」との間で精算がおこなわれ、過払い分が生じていた場合は、その差額が還付されます