2. 【次回は来年の2月16日】そもそも「確定申告」とは?

確定申告とは、毎年1月1日から12月31日までの所得をもとに、「所得額」とそれに対応する「税額」を確定させる手続きです。

申告期間は原則として翌年の2月16日から3月15日までとなっており、この期間中に所得税および復興特別所得税を納付します。

3. 「国民年金・厚生年金」を受け取っている人は確定申告が必要なの?

老後の主な収入源となる公的年金(国民年金・厚生年金)は、「雑所得」に区分されるため、原則として所得税や復興特別所得税の確定申告が必要です。

ただし、一定の条件を満たす場合は申告を省略できる「確定申告不要制度」が適用されることがあります。

3.1 【シニアは必ず知っておきたい】「確定申告不要制度」とは?

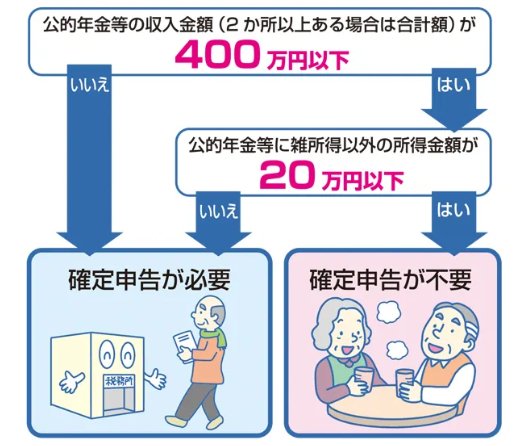

以下の2つの条件を両方満たしている場合は、「確定申告不要制度」の対象となります。

- 公的年金等の収入金額の合計額が400万円以下、かつ、その公的年金等の全部が源泉徴収の対象となる

- 公的年金等に係る雑所得以外の所得金額が20万円以下である

3.2 「公的年金等」に含まれる所得例を見る

- 国民年金や厚生年金

- 共済組合

- 恩給

- 厚生年金基金

- 国民年金基金 など

3.3 「公的年金等に係る雑所得以外」の所得例を見る

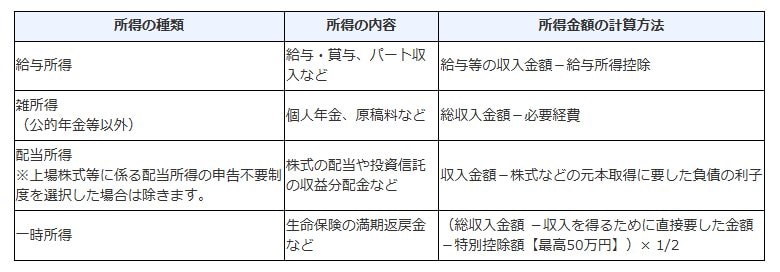

◆給与所得(例:給与・賞与・パート収入など)

- 給与等の収入金額ー給与所得控除=給与所得

◆公的年金等以外の雑所得(例:個人年金・原稿料など)

- 総収入金額ー必要経費=公的年金等以外の雑所得

◆配当所得(例:株式の配当金・投資信託の分配金など)

- 収入金額ー株式などの元本取得に要した負債の利子

◆一時所得(例:生命保険の満期返戻金)

- (総収入金額ー収入を得るために直接要した金額ー特別控除額【最高50万円】)×1/2

所得とは、収入額から必要経費を差し引いた残額のことを指します。

各種所得についても、上記をもとに計算を行いましょう。