7. 【年金早見表】全体の厚生年金と国民年金の平均受給額まとめ

最後に、60歳以上のすべての受給権者における、厚生年金と国民年金の受給額分布を確認します。

7.1 厚生年金

〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

※国民年金部分を含む

年金月額階級ごとの受給者数

- 1万円未満:4万4420人

- 1万円以上~2万円未満:1万4367人

- 2万円以上~3万円未満:5万231人

- 3万円以上~4万円未満:9万2746人

- 4万円以上~5万円未満:9万8464人

- 5万円以上~6万円未満:13万6190人

- 6万円以上~7万円未満:37万5940人

- 7万円以上~8万円未満:63万7624人

- 8万円以上~9万円未満:87万3828人

- 9万円以上~10万円未満:107万9767人

- 10万円以上~11万円未満:112万6181人

- 11万円以上~12万円未満:105万4333人

- 12万円以上~13万円未満:95万7855人

- 13万円以上~14万円未満:92万3629人

- 14万円以上~15万円未満:94万5907人

- 15万円以上~16万円未満:98万6257人

- 16万円以上~17万円未満:102万6399人

- 17万円以上~18万円未満:105万3851人

- 18万円以上~19万円未満:102万2699人

- 19万円以上~20万円未満:93万6884人

- 20万円以上~21万円未満:80万1770人

- 21万円以上~22万円未満:62万6732人

- 22万円以上~23万円未満:43万6137人

- 23万円以上~24万円未満:28万6572人

- 24万円以上~25万円未満:18万9132人

- 25万円以上~26万円未満:11万9942人

- 26万円以上~27万円未満:7万1648人

- 27万円以上~28万円未満:4万268人

- 28万円以上~29万円未満:2万1012人

- 29万円以上~30万円未満:9652人

- 30万円以上~:1万4292人

厚生年金の平均年金月額は男女全体で14万円台ですが、男性16万円台、女性10万円台と開きがあります。

また、上記のように月額2万円未満の低年金となる人から、30万円超の高額受給者まで、幅広い層にちらばりが見られます。

7.2 国民年金

〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

年金月額階級ごとの受給者数

- 1万円未満:5万8811人

- 1万円以上~2万円未満:24万5852人

- 2万円以上~3万円未満:78万8047人

- 3万円以上~4万円未満:236万5373人

- 4万円以上~5万円未満:431万5062人

- 5万円以上~6万円未満:743万2768人

- 6万円以上~7万円未満:1597万6775人

- 7万円以上~:227万3098人

国民年金の平均年金月額は、男女ともに5万円台、「6万円以上~7万円未満」がボリュームゾーンです。

1万円未満となる人が一定数存在する一方で、満額に近い受給額を多くの人が受け取れていることもうかがえます。

8. 12月の年金支給時には所得税「改正後の金額と改正前の金額の差額」が還付される

老齢年金からは、所得税や介護保険料などの各種税金や保険料が差し引かれます(※)。

このうち、所得税の基礎控除額が「令和7年度税制改正」で改定されました。

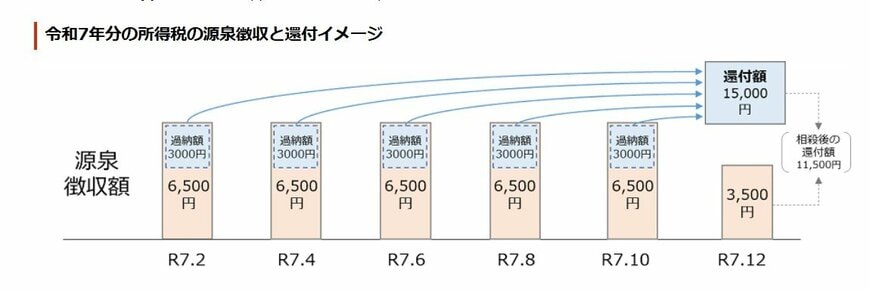

8.1 令和7年分の所得税の源泉徴収と還付イメージ

そのため2025年10月の年金支給時までは「改正前の所得税額」で源泉徴収をおこない、2025年12月の年金支給時に、「改正後の金額と改正前の金額の差額」が還付されることになっています。

※年金からの天引きとはならないケースもあります。

今年は12月の年金手取り額が変わる可能性もあることを知っておきましょう。

9. 年金の手取り額で生活費を考えよう

今回確認してきたように、基本的には公的年金から税金や社会保険料が天引きされます。

老後の背活費を考える際には、年金の振込額から考えることが重要でしょう。

また、2025年度の年金額が1.9%増額となっているように、年金額は毎年度改定されます。

ただし、2025年度はマクロ経済スライドの調整により実質的には目減りに。さらに今年度も物価高は続いているため、これまでよりも生活費がかかり、貯蓄を切り崩すようになったり、貯蓄が減ったりという方もいるでしょう。

物価高が続く中では、節約をして支出を抑えるほか、収入を増やしたり、資産運用で資産を増やしたりといったことも検討したいものです。運用にはリスクがありますが、まず情報収集をしたり、自身のリスク許容度を考えたりするのも一つでしょう。

参考資料

- 日本年金機構「令和7年10月の年金支払いにかかる年金振込通知書を送付しています」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

宮野 茉莉子