2. 定額減税補足給付金(不足額給付)は2つのパターンがあります

今回実施されている定額減税補足給付金には、「不足額給付1」と「不足額給付2」の2パターンがあります。

- 不足額給付1:所得や扶養の変動による不足額を補填

- 不足額給付2:定額減税の恩恵を十分に受けられなかった方への給付

横浜市ホームページを参考に、それぞれの支給対象となる要件や、給付額を見ていきましょう。

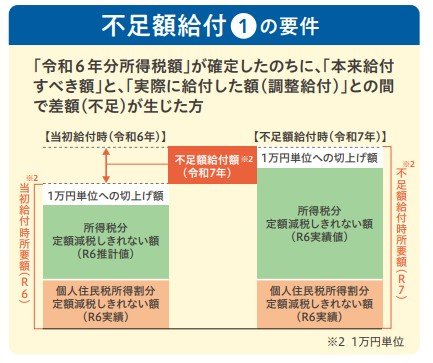

2.1 「不足額給付1」の要件・支給額

「不足額給付1」は、「2024年分所得税額」が確定したのちに、「本来給付すべき額」と、「実際に給付した額(調整給付)」との間で差額(不足)が生じたケースです。具体的には下記のような例が当てはまります。

「不足額給付1」の要件

-

2023年と2024年で所得が大きく変動した場合

- 2023年所得よりも、2024年所得が減少した場合(事業不振、退職等)

- 2023年所得がなく、2024年所得がある場合(学生の就職等)

- 税の更正(修正申告)により、2024年度分個人住民税所得割が減少した場合

-

2024年中に扶養親族が増えた場合

- こどもが生まれたことで扶養親族が増えた場合

「不足額給付1」支給額

不足額給付1に該当する場合の金額は「2025年度に算出した調整給付所要額が、2024年に実施した定額減税調整給付額を上回った金額」です。こちらが1万円単位で支給されます(下回った場合でも返還の義務は生じません)。

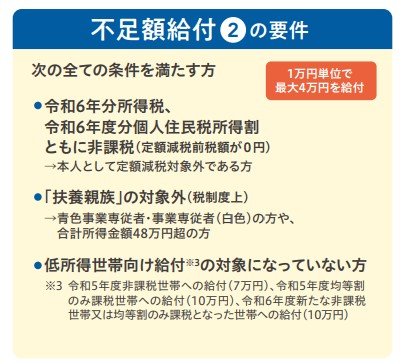

2.2 「不足額給付2」の要件・支給額

下記条件をすべて満たす方は、「不足額給付2」の対象となり、給付金を受け取れる可能性があります。減税される税金がないため、当初の定額減税を十分に受けることができなかったケースです。

「不足額給付2」の要件(下記3つ全てを満たす人)

- 2024年分所得税、2024年度分個人住民税所得割ともに非課税(定額減税前税額が0円)→本人として定額減税対象外である方

- 「扶養親族」の対象外(税制度上の扶養親族等として定額減税の対象外であること)青色事業専従者・事業専従者(白色)の方や、合計所得金額48万円超の方

- 低所得世帯向け給付(※)の対象になっていない方

※低所得世帯向け給付:令和5年度非課税世帯への給付(7万円)、令和5年度住民税均等割のみ課税世帯への給付(10万円)、令和6年度新たな非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

「不足額給付2」の金額

「不足額給付2」に該当する場合、1万円単位で最大4万円が支給されます。

※2024年1月1日時点で、国外居住者であった場合は3万円となります。