3. 公的年金の上乗せとなる収入を作る方法

具体的に、すでに年金生活に突入している方でも実践可能な、公的年金の上乗せとなる収入を作る方法を解説します。

3.1 無理のない範囲で働く

公的年金だけでは生活に余裕が持てない場合、無理のない範囲で働くことは有効な選択肢です。

高齢者の雇用環境は改善しており、軽作業・警備員・清掃業務やシルバー人材センターから紹介を受けた仕事など、体力に合わせた仕事が見つかりやすくなっています。

週2〜3日程度のパートタイムなら、健康維持や社会とのつながりを保つ効果もあり、生きがいづくりにもなります。

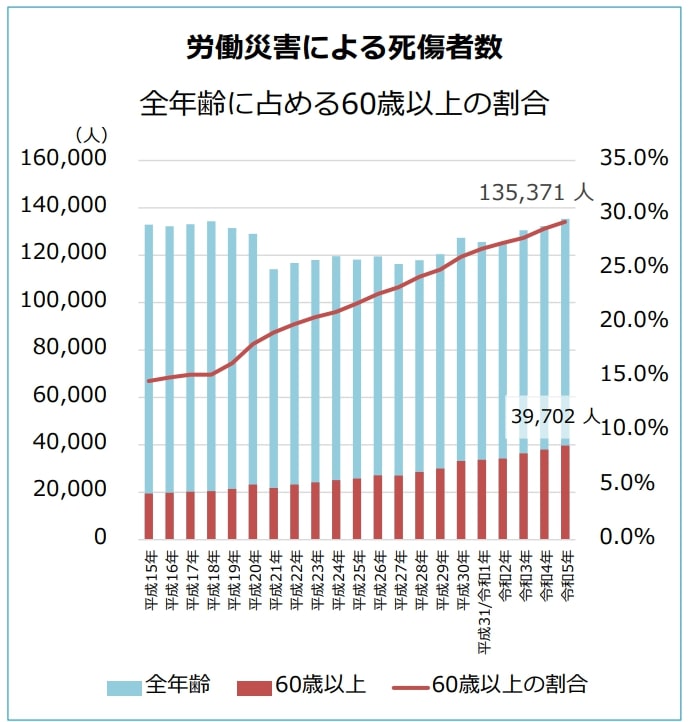

ただし、無理は禁物です。一般的に高齢になると心身が衰えるため、高齢になると労災事故が起こりやすくなります。

実際に、厚生労働省の資料を見ても、60歳以上の「労働災害による死傷者数」と「割合」は上昇傾向です。

無理をして働いた結果、ケガや病気になってしまうと幸福感を大きく損ねてしまうでしょう。自分の健康状態をよく見極め、あくまでも「無理のない範囲」で働くことを意識しましょう。

3.2 高配当株投資を行う

高配当株投資は、安定した企業の株式を保有し、定期的な配当金を受け取る方法です。年金のように定期的な収入が得られるため、老後の生活費の上乗せとして活用できます。

日本には長年安定した配当を出し続けている大企業も多く、年3〜5%程度の配当利回りが期待できる銘柄もあります。

100万円を投資すれば年3〜5万円の収入となり、預貯金の利息より高いリターンが見込めます。

しかし、株式投資には元本割れのリスクがあることを忘れてはいけません。企業業績の悪化で株価が下落したり、配当が減額・無配になったりする可能性もあります。

高齢期は投資で失った資金を働いて取り戻すことが難しいため、生活に必要な資金まで投資に回すのは危険です。

投資は余裕資金の範囲内で行い、複数の銘柄に分散投資してリスクを抑えることが重要です。

4. まとめにかえて

年金に上乗せする収入を作るには、自分の健康状態や資産状況に合わせた無理のない方法を選ぶことが重要です。週2〜3日程度での就労なら、無理なく収入を得つつ、社会とのつながりも保てます。

ただし、60歳以上は労災事故が増える傾向にあるため、体力に合わせた選択をしましょう。

高配当株投資を実践すると、年3〜5%の利回りで定期収入が得られます。しかし、元本割れリスクがあるため生活資金は投資せず、余裕資金で複数銘柄に分散投資しましょう。

参考資料

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省「令和5年 高年齢労働者の労働災害発生状況」

柴田 充輝