遺族年金は、家族の大黒柱を失った際に遺族を経済的に支える重要な公的制度です。しかし「実際にいくらもらえるのか」「自分は対象になるのか」といった疑問を持つ方が多いのも事実です。

本記事では、遺族年金の具体的な受給額をケース別に詳しく解説し、受給条件や申請手続きまで分かりやすくご説明します。

1. 遺族年金制度の基本構造

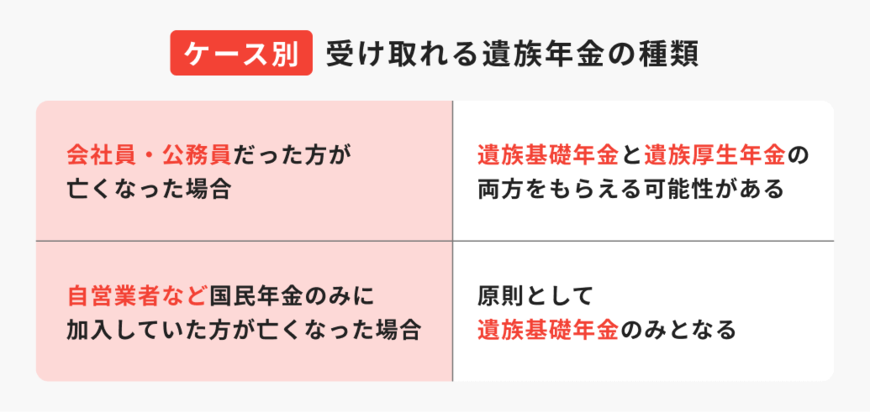

遺族年金と一口にいっても、実は大きく分けて2つの種類があります。亡くなった方が加入していた年金制度、受け取る方の受給要件によって、どちらか一方、あるいは両方を受け取れるかが決まります。

1.1 遺族基礎年金の概要

遺族基礎年金は、国民年金に加入していた方の遺族が受け取れる年金です。子どもがいる配偶者または子ども自身が受給対象となる制度で、年金額は定額制となっています。

基本的な受給額は年額83万1700円(令和7年度)で、この受給額に子どもの人数に応じた金額が加算されます。第1子・第2子それぞれに年額23万9300円、第3子以降は年額7万9800円が加算される仕組みです。

加入者が国民年金の被保険者期間中に一定の保険料納付要件を満たしていることが前提となり、子育て世帯における基本的な生活保障の役割を果たしています。

1.2 遺族厚生年金の概要

遺族厚生年金は、厚生年金保険や共済年金(会社員や公務員の方が加入)に加入していた方が亡くなった場合に支給される年金です。受給対象となる遺族の範囲は配偶者、子、父母、孫、祖父母と幅広く設定されています。

年金額は亡くなった方の平均標準報酬月額と加入期間に基づいて計算され、将来受け取るはずだった老齢厚生年金の報酬比例部分の4分の3相当額となります。

遺族基礎年金との最大の違いは、受給額が個人の厚生年金加入歴に依存する点です。そのため、加入期間が長いほど、また報酬が高いほど受給額も増加します。

2. 職業・家族構成別受給パターン

遺族年金がどれくらいもらえるのか、具体的なシミュレーション例で見ていきましょう。

2.1 会社員世帯のケース

夫が厚生年金に加入している会社員で、妻と子どもがいる一般的な家庭を想定したシミュレーションです。

平均年収400万円、厚生年金加入期間20年のケースでは、遺族厚生年金が年額約40~60万円、遺族基礎年金(子1人)が年額約107万円となり、合計で年額約145~165万円の受給が見込まれます。

一方、平均年収600万円、厚生年金加入期間30年の場合、遺族厚生年金は年額約80~120万円に増加し、遺族基礎年金と合わせて年額約185~225万円の受給となります。

2.2 共働き夫婦のケース

共働き夫婦においても遺族年金の受給は可能ですが、注意すべき点があります。のこされた配偶者が既に自身で厚生年金に加入している場合、自身の老齢厚生年金額と遺族厚生年金額を比較し、いずれか高い方の年金を受給することになります。両方を満額受給することはできません。

ただし、遺族基礎年金については、受給条件を満たせば自身の老齢基礎年金とは別に受給可能です。

2.3 自営業者世帯のケース

自営業者の場合、国民年金のみの加入となるため、遺族が受給できるのは遺族基礎年金のみです。

配偶者のみがのこされた場合、子どもがいなければ遺族基礎年金の対象とならず、公的年金制度からの遺族保障は受けられません。

このため、自営業者世帯では民間の死亡保険による保障の重要性が特に高くなります。